|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese|

DERS ÖZETİ, KRİBS

Yatırımlar. Ders notları: kısaca, en önemli

Rehber / Ders notları, kopya kağıtları içindekiler

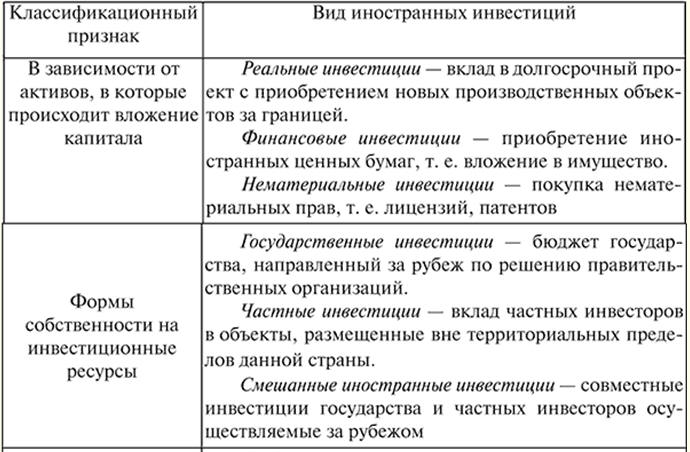

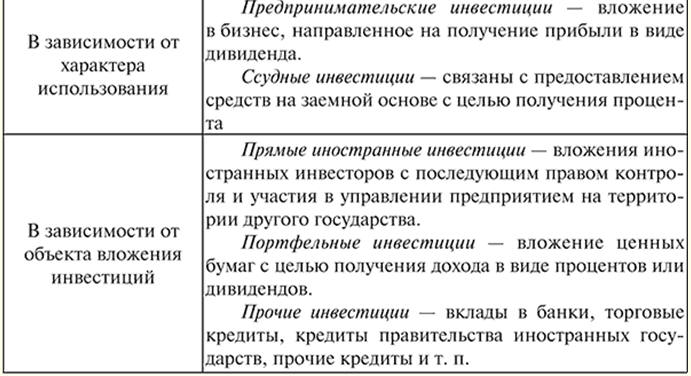

DERS No. 1. Yatırımların özü, tanımı, sınıflandırılması ve türleri 1. Yatırımların özü ve tanımı Yatırım - bu, öznenin sermayesinin daha sonra gelirlerini artıracak bir şeye yatırımıdır. Süreçte gerekli bir bağlantı, yıpranmış duran varlıkların yenileriyle değiştirilmesidir. Aynı zamanda, üretimin genişletilmesi, yalnızca yeni üretim kapasiteleri yaratmayı değil, aynı zamanda eski ekipman veya teknolojileri iyileştirmeyi amaçlayan yeni yatırımlar yoluyla gerçekleştirilebilir. Yatırımın ekonomik anlamını sağlayan şey budur. Yatırımlar, değer hareketini yansıtan bir süreç olarak ve ekonomik bir kategori olarak - sabit varlıklara yatırılan değerin hareketiyle ilişkili ekonomik ilişkiler olarak kabul edilir. Toplam tutar - bu, ekonominin çeşitli endüstrilerinde ve sektörlerinde, ayrıca iş ve diğer faaliyet türlerinde belirli bir süre için hedeflenen bir sermaye yatırımı şeklinde uygulanan, ekonominin çeşitli alanlarında uzun vadeli bir sermaye yatırımıdır. gelir elde etmek. "Yatırım" kavramının kendisi, yalnızca işletmede değil, aynı zamanda ülke içinde ve dışında da ekonominin sektörlerine yapılan sermaye yatırımları anlamına gelir. Yatırım - Bu, gelecekte daha fazlasını elde edebilmek için yarına para biriktirmektir. Yatırımın bir kısmı tüketim mallarıdır, stoklara ayrılır (stok artırıcı yatırımlar). Ancak üretimin genişlemesine (binaların, makinelerin ve yapıların satın alınması) yönlendirilen kaynaklar - bu, yatırımın başka bir parçasıdır. 2. Sınıflandırma ve yatırım türleri Yatırımlar ikiye ayrılır: 1) entelektüel olanlar, kurslarda uzmanların eğitimi ve yeniden eğitilmesi, deneyimlerin, lisansların ve yeniliklerin aktarılması, ortak bilimsel gelişmelere yöneliktir; 2) sermaye oluşturma - büyük onarımların maliyeti, arazi edinimi; 3) прямые - инвестиции, сделанные юридическими и физическими лицами, имеющими право на участие в управлении предприятием и полностью владеющими предприятием или контролирующими не менее 10% акций или акционерного капитала предприятия; 4) portföy - yatırımcılara uzun vadeli menkul kıymetlere yatırım yapan firmaların ve şirketlerin çalışmalarını etkileme, hisse satın alma hakkı vermemek; 5) malzeme üretimi sektöründe gerçek - uzun vadeli yatırımlar; 6) mali - devletin borç yükümlülükleri; 7) istifleme - hazine biriktirmek amacıyla yapılan yatırımların adıdır. Altın, gümüş, diğer değerli metaller, değerli taşlar ve bunlardan yapılan ürünler ile koleksiyon ürünlerine yapılan yatırımları içerir. Bu yatırımların ortak bir özelliği, üzerlerinde cari gelir olmamasıdır. Bu tür yatırımlardan kar, ancak yatırım nesnelerinin kendi değerindeki büyüme nedeniyle, yani alım ve satış fiyatları arasındaki fark nedeniyle yatırımcı tarafından alınabilir. Долгое время в России тезаврационный вид инвестиций представлял практически единственную возможную форму инвестирования, и до сих пор для многих инвесторов остается основным способом хранения и накопления капиталов. işaretler yatırımlar şunlardır: 1) kendi hedefleri olan yatırımcıların yatırım yapması; 2) yatırımların gelir yaratma yeteneği; 3) nesnelere ve yatırım araçlarına sermaye yatırımının hedeflenen doğası; 4) belirli bir yatırım dönemi; 5) talep, arz ve fiyat ile uygulama sürecinde karakterize edilen farklı yatırım kaynaklarının kullanımı. Modern makroekonomide yatırımların oluşumunun doğasına göre, özerk ve uyarılmış yatırımlar arasında ayrım yapmak gelenekseldir. Faiz oranı veya milli gelir düzeyi ne olursa olsun yeni sermaye oluşumuna özerk yatırım denir. Özerk yatırımların ortaya çıkışı, dış faktörlerle ilişkilidir - esas olarak teknik ilerlemeyle ilgili yenilikler (yenilikler). Bu ortaya çıkışta, dış pazarların genişlemesi, nüfus artışı, darbeler ve savaşlar rol oynamaktadır. Otonom yatırıma bir örnek, devlet veya kamu kuruluşlarının yatırımıdır. Askeri ve sivil yapıların, yolların vb. inşaatı ile ilişkilidirler. Tüketici harcama düzeyindeki artışın bir sonucu olarak yeni sermaye oluşumu, teşvik edilen yatırımın altına düşer. Ekonomik büyümeye ilk ivme, çarpan etkisine neden olan özerk yatırımlar tarafından verilir ve zaten artan gelirin sonucu olan teşvik edilen yatırımlar gelecekteki büyümesine yol açar. Milli gelirin büyümesini yalnızca üretken yatırımla ilişkilendirmek yanlış olur. Üretim kapasitesindeki ve çıktıdaki artışı doğrudan belirlemelerine rağmen, yine de bu büyümenin dolaylı da olsa önemli ölçüde maddi olmayan üretim alanındaki yatırımlardan etkilendiği ve küresel trendin öneminin olduğu belirtilmelidir. ekonomik potansiyel artışlarında daha fazla artış. Yatırım için tutulan fonlar öncelikle nakit şeklindedir. Açıkça sermaye maliyetleri veya olağan işletme maliyetleri olarak sınıflandırılan sabit varlık maliyetleri vardır. Sermaye maliyetleri tipik olarak şunları içerir: 1) eklemeler: mevcut ekipmanı değiştirmeden üretim kapasitesini artıran yeni sabit varlıklar; 2) yaklaşık olarak aynı kapasiteye sahip aynı sabit kıymetleri değiştirmek için satın alınan ekipmanın yenilenmesi veya değiştirilmesi; 3) sabit varlıkların fiili olarak değiştirilmesine veya değiştirilmesine yol açan sermaye harcamalarının iyileştirilmesi veya modernizasyonu. Üretim maliyetleri şunları içerir: bakım ve onarım, amortisman, sigorta, vergiler, mülk. Yatırımlar, borç verme, doğrudan nakit harcamalar ve menkul kıymet satın alma yoluyla yapılır. Mali açıdan, sermaye yatırımı analizinin amacı, sermaye harcamalarının uygun şekilde planlanması ve bütçelenmesi yoluyla gereksiz sermaye harcamalarından kaçınmaktır. Bu, şunları gerektirir: üretim araçlarının sürekli güncellenmesi, ekipmanın değiştirilmesi veya iyileştirilmesi ihtiyacının belirlenmesi. Beklemeyin, birkaç yıl daha çalışsa bile, sabit kıymetlerin nihai aşınması ve yıpranması tehlikeli olabilir. İşletmenin uzun vadeli finansal planlarını tehlikeye atmadan sermaye harcamalarını finanse etmek için fonlara sahip olmak son derece önemlidir. Yatırım kaynakları hepsi üretilmiş üretim araçlarıdır. Mal ve hizmetlerin üretiminde ve nihai tüketiciye ulaştırılmasında kullanılan her türlü alet, makine, teçhizat, fabrika, depo, araç ve dağıtım ağı. Yatırım malları (üretim araçları) tüketim mallarından farklıdır. İkincisi, ihtiyaçları doğrudan karşılarken, birincisi bunu dolaylı olarak tüketim mallarının üretimini sağlayarak yapar. Yöneticiler makine, teçhizat ve diğer üretim araçlarını satın almak için kullanılan paradan söz ederken genellikle "para sermayesinden" bahsederler. Gerçek sermaye, ekonomik bir kaynak, para veya finansal sermaye, makine, ekipman, binalar ve diğer üretken kapasitelerdir. Aslında yatırımlar, servetin çarpıldığı sermayeyi temsil eder. Yatırımlar sınıflandırılır: 1) yatırımlar açısından: a) gerçek; b) finansal; 2) yatırım dönemine göre: a) kısa dönem b) orta vadeli; c) uzun vadeli; 3) yatırım amaçlı: a) düz çizgiler; b) portföy; 4) yatırımlar açısından: a) üretim; b) üretim dışı; 5) yatırım kaynaklarının mülkiyet biçimlerine göre: özel; b) durum; c) yabancı; d) karışık; 6) Bölgeye göre: a) ülke içinde; b) yurt dışında; 7) riske göre: a) agresif; b) orta; c) muhafazakar. Yatırım şartlarına göre kısa, orta ve uzun vadeli yatırımlar ayırt edilir. Kısa vadeli yatırımlar için, bir yıla kadar bir süre için fon yatırımı tipiktir. Altında orta vadeli yatırımlar bir ila üç yıllık bir süre için fonların yatırımını anlayın ve üç veya daha fazla uzun vadeli yatırımlara yatırım yapın. Mülkiyet biçimlerine göre özel, devlet, yabancı ve ortak (karma) yatırımlar ayırt edilir. Özel (devlet dışı) yatırımlar kapsamında, özel yatırımcıların yatırımını anlayın: vatandaşlar ve devlet dışı mülkiyete sahip işletmeler. Kamu yatırımı - bunlar, yetkililer ve idareler tarafından yürütülen kamu yatırımlarının yanı sıra devlet mülkiyetindeki işletmelerdir. Bütçeler, bütçe dışı fonlar ve ödünç alınan fonlar pahasına merkezi ve yerel makamlar ve idare tarafından gerçekleştirilirler. Ana yatırımlar yabancı vatandaşların, firmaların, kuruluşların, devletlerin yatırımlarını içerir. Altında kendi (karma) yatırımları Yerli ve yabancı ekonomik kuruluşların yaptığı yatırımları anlar. Üzerinde bölgesel Yurt içi ve yurt dışı yatırımları ayırt eder. Yurtiçi (ulusal) yatırım, ülke içindeki fonların yatırımını içerir. Yurtdışındaki yatırımlar (yabancı yatırımlar), yerleşik olmayanlar (hem tüzel kişiler hem de bireyler) tarafından başka bir devletin nesnelerine ve finansal araçlarına yurtdışındaki fon yatırımları olarak anlaşılır. Ortak yatırımlar, ülke ve yabancı devletlerin tebaası tarafından ortaklaşa yürütülmektedir. Sektörel bazda, ekonominin çeşitli sektörlerinde yatırımlar ayırt edilir, örneğin: sanayi (yakıt, enerji, kimya, petrokimya, gıda, ışık, ağaç işleri ve kağıt hamuru ve kağıt, demir ve demir dışı metalurji, makine mühendisliği ve metal işleme, vb.), tarım, inşaat, ulaşım ve iletişim, toptan ve perakende ticaret, toplu yemek hizmetleri vb. Sermaye yatırımları şeklinde yapılan yatırımlar brüt ve net olarak ikiye ayrılır. Brüt yatırım - sabit sermaye (sabit varlıklar) ve stokları korumak ve artırmak için kullanılır. Sabit kıymetlerin amortismanını telafi etmek için gerekli yatırım kaynakları olan amortisman, onarımları, üretim kullanımından önceki önceki seviyeye restorasyonu ve net yatırımdan, yani sabit kıymetleri artırmak için sermaye yatırımından oluşurlar. bina ve yapıların inşası, yeni, ek ekipmanların üretimi ve montajı, mevcut üretim tesislerinin yenilenmesi ve iyileştirilmesi. Mikro düzeyde, yatırım çok önemli bir rol oynamaktadır. İşletmenin normal işleyişini, istikrarlı bir finansal durumu ve ekonomik bir varlığın kârında bir artışı sağlamak için gereklidirler. Yatırımların önemli bir kısmı sosyo-kültürel alana, bilim, kültür, eğitim, sağlık, beden kültürü ve spor, bilişim, çevre koruma, bu sektörlerde yeni tesislerin inşası, iyileştirilmesine yönelik alanlara yöneliktir. kullanılan ekipman ve teknolojiler ve yeniliklerin uygulanması. İnsana ve insan sermayesine yapılan yatırımlar var. Bu, öncelikle eğitim ve sağlık hizmetlerine, bireyin gelişimini ve ruhsal gelişimini, insan sağlığının güçlendirilmesini ve yaşamın uzatılmasını sağlayan fonların yaratılmasına yapılan bir yatırımdır. Yatırımların kullanımının etkinliği büyük ölçüde yapılarına bağlıdır. Yatırımların yapısı, türlerine, kullanım yönüne, finansman kaynaklarına vb. göre kompozisyonları olarak anlaşılır. karlılık - yatırımların önceliğini belirleyen en önemli yapıyı oluşturan kriterdir. Devlet dışı yatırım kaynakları, hızlı sermaye devir hızına sahip karlı endüstrilere yöneliktir. Aynı zamanda, yatırılan fonların karlılığı düşük olan ekonomi sektörleri tam olarak yatırılmamış halde kalır. Aşırı yatırım enflasyona yol açarken, yetersiz yatırım deflasyona yol açar. Ekonomi politikasının bu uç noktaları, hükümet tarafından uygulanan vergiler, kamu harcamaları, parasal ve mali önlemler alanlarında etkili bir strateji ile yönetilmektedir. Yeniden üretim sisteminde, toplumsal biçimi ne olursa olsun, yatırımlar, üretken kaynakların yenilenmesinde ve artmasında ve dolayısıyla belirli ekonomik büyüme oranlarının sağlanmasında önemli bir rol oynamaktadır. Bir üretim, değişim ve tüketim sistemi olarak toplumsal yeniden üretimin temsilinde yatırımlar, üretimin ilk aşamasıyla ilgilidir ve gelişiminin maddi temelini oluşturur. 3. Gerçek ve finansal yatırımlar Finansal yatırımlar menkul kıymetlerin satın alınmasıdır ve gerçek yatırımlar sanayi, tarım, inşaat, eğitim vb. Gerçek yatırımlarla, amaçlanan hedeflere ulaşmanın temel koşulu, ürünlerin üretimi ve müteakip satışı için uygun duran varlıkların kullanılmasıdır. Bu, yeni kurulan işletmenin organizasyonel ve teknik yapılarının, yatırımların çekiciliği ile yaratılan işletmenin yasal faaliyetleri sırasında karları çekmek için kullanılmasını içerir. Finansal yatırım hem stratejik hem de taktik nitelikteki belirlenmiş hedeflere ulaşmak için başta menkul kıymetler olmak üzere çeşitli finansal yatırım araçlarına sermaye yatırımını temsil eder. Finansal varlıklara yatırım, işletmenin yatırım hedefleri belirlemeyi, bir yatırım programı geliştirmeyi ve uygulamayı içeren yatırım faaliyeti sırasında gerçekleştirilir. Yatırım programı, etkin finansal yatırım araçlarının seçimini, belirli parametrelerle dengelenmiş bir finansal araç portföyünün oluşturulmasını ve sürdürülmesini içerir. Yatırım hedeflerinin belirlenmesi, finansal yatırım sürecinin ilk ve sonraki tüm aşamalarının belirlenmesidir. Finansal yatırımlar stratejik ve portföy olarak ikiye ayrılır. Stratejik finansal yatırımlar, etki alanını genişletmek, faaliyetlerin sektörel veya bölgesel çeşitlendirilmesi, rakip işletmeleri "ele geçirerek" pazar payını artırmak, dikey teknolojik zincirin parçası olan işletmeleri satın almak gibi işletme gelişiminin stratejik hedeflerini gerçekleştirmeye yardımcı olmalıdır. üretim. Bu nedenle, böyle bir yatırımcı için projenin değerini etkileyen ana faktör, ana faaliyeti için ek faydaların alınmasıdır. Bu nedenle, stratejik yatırımcılar esas olarak ilgili sektörlerdeki işletmelerdir. Portföy finansal yatırımları, geçici olarak serbest nakdin etkin bir şekilde yerleştirilmesi sonucunda kâr elde etmek veya enflasyonu nötralize etmek amacıyla yapılır. Bu durumda yatırım araçları, kârlı türde parasal araçlar veya kârlı hisse senedi araçlarıdır. İkinci tür yatırım, yerel borsa geliştikçe giderek daha umut verici hale geliyor. Bu durumda finans yöneticisinden, borsa ve enstrümanlarının bileşimi hakkında iyi bir bilgi gerekir. Finansal yatırımlar şunları içerir: 1) hem özel teşebbüsler hem de devlet, yerel makamlar tarafından ihraç edilen hisse senetleri, tahviller ve diğer menkul kıymetlerde; 2) yabancı para birimlerinde; 3) banka mevduatlarında; 4) istifleme nesnelerinde. Finansal yatırımlar yalnızca kısmen reel sermayeyi artırmaya yöneliktir, çoğu üretken olmayan sermaye yatırımlarıdır. Piyasa ekonomisinde, finansal yatırımın yapısına özel yatırım hakimdir. Kamu yatırımı, açık finansmanının önemli bir aracıdır (bütçe açıklarını kapatmak için kamu borçlanmasının kullanılması). Menkul kıymetlere yatırım yapmak bireysel ve toplu olabilir. Bireysel yatırım, ilk yerleştirmede veya ikincil piyasada, borsada veya tezgah üstü piyasada devlet veya kurumsal menkul kıymetlerin satın alınmasıdır. Kolektif yatırım, yatırım şirketlerinin veya fonların hisselerinin veya hisselerinin satın alınması ile karakterize edilir. Menkul kıymetlere yatırım yapmak, yatırımcılara en büyük fırsatları ve en büyük çeşitliliği sunar. Bu, menkul kıymetlerle yapılan işlemlerde gerçekleştirilen her türlü işlemin yanı sıra menkul kıymet türleri için de geçerlidir. Tüm dünyada, bu tür bir yatırım en uygun fiyatlı olarak kabul edilir. Yabancı para birimlerine yatırım yapmak, en basit yatırım türlerinden biridir. Özellikle istikrarlı bir ekonomide ve düşük enflasyonda yatırımcılar arasında oldukça popülerdir. Yabancı para birimine yatırım yapmanın aşağıdaki ana yolları vardır: 1) döviz kuru üzerinden nakit para alımı; 2) döviz borsalarından birinde vadeli işlem sözleşmesi yapılması; 3) yabancı para cinsinden bir banka hesabı açmak; 4) Bankalarda ve döviz bürolarında nakit döviz alımı. Banka mevduatlarına yatırım yapmanın mutlak avantajları, özellikle bireysel yatırımcılar için bu tür bir yatırımın basitliği ve erişilebilirliğidir. Nispeten bağımsız bir yatırım biçimi olarak hareket eden finansal yatırımlar aynı zamanda sermayeyi gerçek yatırıma dönüştürme yolunda bir bağlantıdır. Anonim şirketler, üretiminin geliştirilmesi ve genişletilmesi ödünç alınan ve ödünç alınan fonlar (borç ve ticari menkul kıymetler ihracı) kullanılarak gerçekleştirilen işletmelerin ana örgütsel ve yasal biçimi haline geldiğinden, finansal yatırımlar sermaye kanallarından birini oluşturur. gerçek üretime giriş. Anonim şirket kurarken ve organize ederken, kayıtlı sermayesinde bir artış olması durumunda önce yeni paylar çıkarılır, ardından gerçek yatırımlar yapılır. Bu nedenle, finansal yatırımlar yatırım sürecinde önemli bir rol oynamaktadır. Finansal yatırımlar olmadan gerçek yatırımlar imkansızdır ve finansal yatırımlar, gerçek yatırımların uygulanmasında mantıklı sonuçlarını alır. Gerçek yatırımlar şunları içerir: 1) sabit sermayede; 2) envanterlere; 3) maddi olmayan duran varlıklara. Buna karşılık, sabit varlıklara yapılan yatırımlar, sermaye yatırımlarını ve gayrimenkul yatırımlarını içerir. Sermaye yatırımları, yeni inşaat, genişleme, yeniden yapılanma, teknik yeniden ekipman yoluyla sabit varlıkların yeniden üretiminin yaratılmasında ve ayrıca mevcut üretim kapasitelerinin korunmasında finansal ve maddi ve teknik kaynakların yatırımı şeklinde yapılır. Dünyada benimsenen sınıflandırmaya göre, gayrimenkul, doğal kökenli veya insan eliyle yaratılmış olsun ya da olmasın, toprak, yeryüzünün üstündeki ve altındaki her şey, ona bağlı tüm nesneler de dahil olmak üzere anlamına gelir. . Üretimin maddi ve teknik temelinin oluşumunda bilimsel ve teknolojik ilerlemenin etkisi altında, bilimsel araştırmaların, niteliklerin, işçilerin bilgi ve deneyimlerinin rolü artmaktadır. Bu nedenle, modern koşullarda, bilim, eğitim, personelin eğitimi ve yeniden eğitimi vb. maliyetleri esasen üretkendir ve bazı durumlarda gerçek yatırım kavramına dahil edilir. Dolayısıyla, gerçek yatırımların bileşiminde üçüncü unsur öne çıkıyor - maddi olmayan duran varlıklara yapılan yatırımlar. Bunlar şunları içerir: arsaları, doğal kaynakları, patentleri, lisansları, know-how'ı, yazılım ürünlerini, tekel haklarını, ayrıcalıkları (belirli faaliyet türleri için lisanslar dahil), organizasyonel maliyetleri, ticari markaları, ticari markaları, araştırma ve geliştirme - tasarım geliştirme, tasarım ve araştırma çalışmaları vb. 4. Kısa vadeli ve uzun vadeli yatırımlar Uzun vadeli yatırımlar üç yıl veya daha uzun bir süre için, kısa vadeli yatırımlar ise bir yıl veya daha uzun bir süre için yatırılır. İşletmenin faaliyetlerinin tüm alanlarının etkin yönetimi, makul rekabet koşullarında başarılı bir gelişme sağlar. Bu aynı zamanda uzun vadeli yatırımın karmaşık süreciyle de doğrudan ilgilidir. Bildiğiniz gibi, bu alandaki önlemlerin doğru ve hızlı bir şekilde uygulanması, işletmenin sadece ürünleri için satış pazarını korumak için rakiplerine karşı mücadelede ana avantajlarını kaybetmesine değil, aynı zamanda üretim teknolojilerini iyileştirmesine ve dolayısıyla daha fazlasını sağlamasına olanak tanır. verimli işleyiş ve kâr artışı. Genel konseptin uygulanmasını sağlamak amacıyla geliştirilen tek bir stratejik plan çerçevesinde tüm ana yönetim fonksiyonları yürütülmektedir. Stratejik planlamanın önemi göz ardı edilemez. Üretim, pazarlama, yatırım gibi faaliyet alanlarının yönetimi, işletmenin karşı karşıya olduğu genel hedefle (genel kalkınma kavramı) tutarlılık gerektirir. Kaynakların dağılımı, dış çevre ile ilişkiler (piyasa bilgisi), organizasyon yapısı ve çeşitli departmanların çalışmalarının tek yönde koordinasyonu, işletmenin hedeflerine ulaşmasını ve mevcut fonlardan en iyi şekilde yararlanmasını sağlar. Tek bir stratejik plan çerçevesinde yatırım geliştirme yollarının seçimi kolay bir iş değildir. Belirlenen hedeflere ulaşmak, özel stratejilerin geliştirilmesi ve uygulanması ile ilişkilidir. Uzun vadeli yatırım stratejisi bunlardan biridir. Bu oldukça karmaşık bir süreçtir, çünkü birçok iç ve dış faktör, işletmenin finansal ve ekonomik durumunu farklı şekillerde etkiler. Sermaye yatırımlarının etkinliğinin değerlendirilmesi, bir dizi farklı sorunun çözümünü gerektirir. Ancak uzun vadeli bir yatırım stratejisinin seçimi, ancak en uygun yönetim kararlarının benimsenmesini sağlamak için kapsamlı bir araştırma yapıldıktan sonra yapılabilir. Stratejik planlamanın ilk aşamasındaki böyle bir yaklaşım, belirli bir stratejik yönün benimsenmesini haklı kılan çeşitli analitik tekniklerin ve modellerin kullanımına daha geniş ve çok yönlü bir bakışı zorlar. Son zamanlarda, işletmelerin yatırım geliştirme beklentilerinin değerlendirilmesine katkıda bulunan modellerin inşası giderek daha popüler hale geldi. Modelleme, yöneticilerin kontrol nesnesinin en karakteristik özelliklerini, yapısal ve işlevsel parametrelerini seçmesine ve ayrıca işletmenin dış ve iç çevresi ile ana ilişkilerini vurgulamasına olanak tanır. Finansal ve yatırım faaliyetleri alanındaki modellemenin ana görevleri, yönetim kararları için seçeneklerin seçimi, kalkınma için öncelikli alanların tahmin edilmesi ve bir bütün olarak işletmenin verimliliğini artırmak için rezervlerin belirlenmesidir. Çeşitli matrislerin kullanımı, sistemlerin ilk faktörlerinin modellerinin oluşturulması ve analizi, uzun vadeli yatırımlarda geniş popülerlik kazanmıştır. Üretim ve ekonomik potansiyel, mevcut teknik gelişme seviyesine karşılık gelen sabit varlıkların ve teknolojilerin mevcudiyeti, yeterli miktarda kendi işletme sermayesi, yüksek nitelikli yönetim ve üretim personelinin yanı sıra yeterli miktarda öz finansal kaynak ve olasılık anlamına gelir. Ödünç alınan fonlara ücretsiz erişim. Yatırım stratejisinin seçildiği temelde üç gösterge vardır: işletmenin üretim ve ekonomik potansiyeli, pazarın çekiciliği ve ürünün kalitesinin (işler, hizmetler) özellikleri. Her biri karmaşık bir göstergedir. Her özel durum, uzun vadeli yatırımda belirli bir davranış biçimini ima eder. Bunları, sermaye yatırımlarının hacmi, sabit kıymetlerin yeniden üretim türleri, yatırım süresi, kabul edilebilir risk derecesi ve diğerleri gibi ortak özelliklere göre değerlendirirsek, uzun vadeli beş olası stratejiyi seçmemiz önerilir. vadeli yatırım: 1) agresif gelişim (aktif büyüme); 2) ılımlı büyüme; 3) sabit bir büyüme düzeyinde gelişme; 4) durgunluğu engellemek ve yeni ürünler geliştirmek; 5) aktif dönüştürme veya tasfiye. Ilımlı büyüme stratejisi, işletmelerin gelişim hızlarını ve üretim hacimlerindeki büyümelerini bir miktar azaltmalarına olanak tanır. Artık üretim potansiyelinizi nispeten kısa sürede önemli ölçüde artırmanıza gerek yok. Bu pazar zaten oluşturulmuşsa, işletme, kural olarak, faaliyetlerinin aşamalı olarak genişletilmesine yatırım yapmalı ve ayrıca rekabet avantajlarını artırmak, özellikle de ürünlerinin kalite özelliklerini iyileştirmek için fon tahsis etmelidir. rekabet mücadelesinden de yararlanacak olan hizmet sektörü. DERS No. 2. Yatırımların özellikleri ve ekonomik özü 1. Devlet düzenleme biçimleri ve yöntemleri Devlet, ülkedeki piyasa ilişkilerinin gelişmesi için yatırım faaliyetlerini düzenler. Bir krizde ve reformlarda devletin düzenleyici rolü artar. Tersine, ekonomi istikrarlı ve canlı olduğunda zayıflar. Yatırım faaliyetinin devlet düzenlemesi, Rusya Federasyonu devlet yetkilileri tarafından 25.02.1999 Şubat 39 tarihli ve XNUMX-FZ sayılı "Rusya Federasyonu'ndaki yatırım faaliyetleri hakkında, sermaye yatırımları şeklinde yürütülen" Federal Kanun uyarınca gerçekleştirilir. Devlet düzenleme biçimleri ve yöntemleri ile karar verme ve projelerin incelenmesi prosedürü bu yasanın üçüncü bölümünde açıklanmaktadır. Devlet düzenlemesi şunları içerir: 1) dolaylı düzenleme (yatırım faaliyeti koşullarının düzenlenmesi); 2) Devletin yatırım faaliyetlerine doğrudan katılımı. Dolaylı düzenlemenin görevi, yatırım faaliyetlerinin uygulanması için uygun koşullar yaratmaktır. Bu düzenleme, yatırım faaliyetlerinin gelişimini teşvik eden çeşitli etki yöntemlerinin geliştirilmesine yardımcı olmuştur. Etki yöntemleri şunları içerir: yatırımcıların çıkarlarının korunması, amortisman politikası, vergi politikası ve diğer etki önlemleri. Yatırım faaliyetlerinin geliştirilmesi için uygun koşullar aşağıdakiler tarafından gerçekleştirilir: 1) bireysel nitelikte olmayan vergi rejimlerinin oluşturulması; 2) yatırımcıların çıkarlarını korumak; 3) tercihli kullanım için arazi ve doğal kaynakların sağlanması; 4) nüfustan veya diğer bütçe dışı kaynaklardan sağlanan fonların geniş kullanımı ile sosyal ve kültürel tesislerin inşasının genişletilmesi; 5) derecelendirmeler için bir bilgi ve analitik ağ oluşturulması ve geliştirilmesi; 6) antitekel politikasının uygulanması; 7) borç verme fırsatlarını genişletmek; 8) Rusya Federasyonu'nda finansal kiralamanın gelişimi; 9) sabit kıymetlerin enflasyon oranlarına göre yeniden değerlendirilmesi; 10) kendi yatırım fonlarını yaratmada yardım. Devletin yatırım faaliyetlerine doğrudan katılımı, federal bütçe pahasına sermaye yatırımlarının uygulanmasına yardımcı olur. Doğrudan katılım biçimleri şunlardır: 1) Rusya Federasyonu tarafından yürütülen projelerin yanı sıra federal bütçeden finanse edilen projelerin geliştirilmesi ve finansmanı; 2) federal bütçeden finanse edilen tesislerin teknik olarak yeniden donatılması için tahminlerin hazırlanması; 3) Rusya Federasyonu'nun kurucu kuruluşlarının bütçeleri pahasına devlet garantilerinin sağlanması; 4) ödeme, aciliyet ve geri ödeme şartlarına fon yerleştirme; 5) menkul kıymetler piyasasında satışı ancak belirli bir süre sonra mümkün olan devlet mülkiyetindeki hisselerin bir kısmının güvence altına alınması; 6) Rusya Federasyonu mevzuatına uygun olarak yatırım projelerinin incelenmesi; 7) eski enerji yoğun ve güvenilmez malzemelerin tedarikinden Rusya pazarının korunması; 8) norm ve kuralların geliştirilmesi ve bunlara uyulması üzerinde kontrol; 9) tahvil ihracı; 10) geçici olarak askıya alınan inşaat projelerinin ve devlete ait tesislerin yatırım sürecine katılım; 11) Rus ve yabancı yatırımcılara açık artırma sonuçlarına göre fon sağlanması. Devlet sermaye yatırımlarına ilişkin karar alma prosedürü Sanat tarafından belirlenir. 13 Şubat 25.02.1999 tarihli ve 39-FZ sayılı Federal Kanunun XNUMX'ü "Rusya Federasyonu'nda sermaye yatırımları şeklinde yürütülen yatırım faaliyetleri hakkında". Kararlar, kamu makamları tarafından Rusya Federasyonu mevzuatına uygun olarak alınır. Rusya Federasyonu'nun federal bütçesi, devlet sermaye yatırımlarının finansmanına yönelik harcamaları sağlar. Federal ve bölgesel hedefli programların uygulanması için maliyetlerin bir parçası olmalıdırlar. Rusya Federasyonu Hesap Odası, fonların verimli kullanımı üzerinde kontrol uygular. Tüm yatırım projeleri onaylanmadan önce uzman incelemesine tabidir. Bu, fon kaynakları ve nesnenin mülkiyet biçimleri ne olursa olsun gerçekleştirilir. Gerçek ve tüzel kişilerin haklarının ve devletin çıkarlarının ihlal edilmesini önlemek ve sermaye yatırımlarının etkinliğini değerlendirmek için bir inceleme yapılır. Ch uyarınca. "Rusya Federasyonu'nda sermaye yatırımları şeklinde yürütülen yatırım faaliyetleri hakkında" Federal Kanunun 5'i, yatırım faaliyetinin düzenlenmesi yerel yönetimler tarafından gerçekleştirilir. Bu tür düzenlemenin yöntemleri ve biçimleri federal düzeydekiyle aynıdır. Ancak diğerleri de kullanılabilir, ancak Rusya Federasyonu mevzuatına aykırı değildir. 2. Bir yatırım kaynağı olarak kar Kârdaki tüm artış fiyat faktörü tarafından belirlenir. Kuruluşlar, ürünlerinin fiyatlarını artırarak finansal kaynak eksikliğini gidermeye çalışırlar. Ancak, yüksek fiyatlar ürünlerin satışında sorunlara yol açmakta ve sonuç olarak üretimde düşüşe yol açmaktadır. Bu, birçok işletmenin iflasını tehdit edebilir. Hükümet, özellikle artık ekonomide sermaye yatırımının ana kaynaklarından birini temsil ettikleri için, firmaların üretimin gelişmesi için gerekli finansal kaynakları yaratmasını kolaylaştıracak önlemler geliştiriyor. Ancak, yüksek enflasyon beklentisi ve birçok endüstride mamul ürünler için pazar için rekabet eksikliği göz önüne alındığında, sermaye yatırımını finanse etmek için kaynakların serbest bırakılması, yatırım kararları üzerinde tek başına önemli bir etkiye sahip değildir. Artan enflasyon, firmaların amortisman indirimlerinden elde ettikleri özkaynakları değersizleştirdi ve bu sermaye yatırımı kaynağı fiilen değer kaybetti. Bu tür işletme birikimlerinin sürdürülebilirliğini artırmak için, Ağustos 1992'de hükümet, sabit kıymetleri yeniden değerlemeye karar vererek, fiyatlara ve yeniden üretim koşullarına tekabül edecek olan defter değerlerini tespit etti. Amortisman maliyetinde ve kuruluşların sabit varlıklarında enflasyon oranıyla orantılı bir artış, sermaye yatırımlarının finansmanı için özkaynak kaynaklarında bir artışa neden olur. Batan fonun enflasyona karşı korunması, sabit varlıkların defter değerinin sürekli endekslenmesi yoluyla yurt içi yatırım faaliyetini artırmaya yönelik önemli önlemlerden biri haline gelebilir. Devlet bütçe açığındaki keskin artış, yatırım sorunlarının merkezi finansman kaynakları yoluyla çözülmesine güvenmeyi imkansız hale getiriyor. Bütçe fonları, potansiyel bir kamu yatırımı kaynağı olarak yetersiz kalırsa, işletme geri ödemesiz bütçe finansmanı yerine krediye geçmek zorunda kalacaktır. Kredi avantajlarının hedeflenen kullanımı üzerindeki kontrol güçlendirilecektir. Kredi geri ödeme garantisi oluşturmak için, örneğin arazi gibi gayrimenkullerde bir mülkiyet rehni sistemi genişletilecektir. Bu, 29.05.1992 Mayıs 2872 tarihli ve XNUMX-I sayılı “Rehin Hakkında Kanun”da belirtilmiştir. Merkezi devlet yatırımlarının bölgesel programların uygulanmasına, çok etkili yapısal tesislerin oluşturulmasına, acil durumların, doğal afetlerin sonuçlarının üstesinden gelinmesine, federal altyapının korunmasına ve en acil ekonomik ve sosyal sorunların çözülmesine yönelik olması planlanmaktadır. Özelleştirilen kuruluşların ve yatırım fonlarının hisselerini satarak kamu fonlarını yatırım alanına çekmek sadece bir yatırım kaynağı değil, aynı zamanda vatandaşların kendi birikimlerini enflasyondan korumanın yollarından biridir. Nüfusun yatırım faaliyeti, diğer bankacılık kurumlarına kıyasla yatırım bankalarındaki kişisel mevduatlara daha yüksek faiz oranları belirlenerek, konut inşaatı için nüfustan parasal kaynaklar çekilerek, bir işletmeye yatırım yapmaya katılan vatandaşlara belirli bir hak tanınmasıyla teşvik edilebilir. ürünlerini fabrika fiyatından satın almak vb. Hanehalkı tasarruflarının sermaye piyasasına girişi için aracı finansal kuruluşlara ihtiyaç vardır. Ancak kendi parasını hisse senedi değerlerine yatırmak isteyenler için koruma sağlanması gerekiyor. Bu amaçla, halktan para çekme iddiasındaki örgütler üzerinde sıkı bir devlet denetimi kurulur. Sermaye yatırımlarını finanse etmek için iç olanakların durumunu etkileyen ana faktör, finansal ve ekonomik istikrarsızlıktır. Enflasyon nedeniyle işletmelerin tasarrufları ve nüfus değer kaybetmekte, bu da bu işletmelerin yatırım olanaklarını önemli ölçüde azaltmaktadır. Ancak, yerli yatırım kapasitesinin olmaması göreceli olarak değerlendirilebilir. 3. Yatırım faaliyetlerinin düzenleyici desteği Yatırım faaliyetinin düzenlenmesi, sonuçlar açısından rasyonel ve esneklik açısından dengeli olmalıdır. Bu, belirli yasal formlar oluşturulmadan mümkün değildir. Kanun, düzenleyici çerçeveyi oluşturur, yatırım faaliyetinin konusunun konumunu belirler, yasal sorumluluğu belirler, yatırım faaliyetinin çeşitli kullanımlarını belirler ve devlet dahil olmak üzere katılımcılar arasındaki ilişkileri kontrol eder. Hukuk normlarının birkaç özelliği vardır: izin verici, yasaklayıcı, bağlayıcı ve teşvik edici. Bir piyasa ekonomisinde, ekonomik ve yasal düzenleyicilerin temel rolü, ulusal ekonominin dengeli gelişimi için yatırım sürecini teşvik etmek ve yönlendirmektir. Rusya Federasyonu'ndaki yatırım faaliyetinin yasal düzenlemesi iki yasa ile gerçekleştirilir. Birincisi özel yatırım mevzuatı, ikincisi medeni ve ekonomiktir. Yatırım mevzuatı, yerli ve yabancı yatırımları çekme prosedürünü kontrol eder ve yönlendirir. Genel düzenlemenin temel yasal işlemleri: 1) Rusya Federasyonu Medeni Kanunu; 2) Rusya Federasyonu Arazi Kanunu; 3) Rusya Federasyonu Vergi Kanunu; 4) Toprak altı kanunu; 5) Rusya Federasyonu Merkez Bankası Kanunu; 6) Bankalar ve bankacılık faaliyetleri hakkında kanun; 7) Devlet ve belediye işletmelerinin özelleştirilmesine ilişkin kanun; 8) vergilendirme, dış ticaret faaliyetleri vb. ile ilgili yasal düzenlemeler. Birkaç özel düzenleme kanunu: 1) 9 Temmuz 1999 tarihli 160-FZ sayılı "Rusya Federasyonu'nun Yabancı Yatırımları Hakkında" Federal Yasa; 2) 5 Mart 1999 tarihli ve 46-FZ sayılı "Menkul Kıymetler Piyasasında Yatırımcıların Haklarının ve Meşru Menfaatlerinin Korunmasına Dair Federal Kanun"; 3) 29 Ekim 1998 tarihli ve 164-FZ sayılı "Finansal kiralama (kiralama)" Federal Yasası; 4) 16 Temmuz 1998 tarihli 102-FZ sayılı "İpotek (Gayrimenkul Rehni)" Federal Yasası; 5) 25 Şubat 1998 tarihli 39-FZ sayılı Federal Kanun "Rusya Federasyonu'nda sermaye yatırımları şeklinde yürütülen yatırım faaliyetleri hakkında"; 6) 21 Temmuz 1997 tarihli ve 112-FZ sayılı Federal Kanun "Toprak altı parsellerde üretim paylaşımı hükümlerine göre verilebilecek kullanım hakkı"; 7) 22 Nisan 1996 tarihli ve 39-FZ sayılı "Menkul Kıymetler Piyasası Hakkında" Federal Kanun; 8) 30 Aralık 1995 tarihli ve 225-FZ sayılı "Üretim Paylaşım Anlaşmaları" Federal Yasası. Yatırım faaliyetinin özel yasal düzenlemesi, düzenleyici yasal düzenlemelerle temsil edilir, bu nedenle karmaşık bir yapıya sahiptir. Yatırım faaliyetleri için düzenleyici çerçevenin üç düzenleyici eylemi: 1) yasama: a) en yüksek yasal güç - federal anayasal ve federal yasalar; b) uluslararası anlaşmalar; c) federasyonun tebaasının mevzuatı; 2) yönetmelik: a) Rusya Federasyonu Başkanının kararnameleri; b) hükümetler arası kararlar; c) hükümet düzenlemeleri; d) Rusya Federasyonu'nun kurucu kuruluşlarının dış ekonomik anlaşmaları; e) departman eylemleri - Rusya Federasyonu bakanlıklarının ve bölümlerinin emirleri ve kararları; f) yerel özyönetim organlarının kararları ve kararları; 3) yerel, bireysel nitelikteki bir eylemler sistemi ile temsil edilir: a) yatırım faaliyetlerine katılanların idari işlemleri; b) yasal anlaşmalar (uluslararası kamu ve özel hukuka, Rusya Federasyonu medeni ve iş hukukuna dayalı). Yatırım konusu için, sonradan kötü sonuçlara yol açabilecek hatalardan kaçınmak için yasanın tüm ana hükümlerini bilmek önemlidir. Yüksek yatırım riskleri ve kredi kaynaklarının yüksek maliyeti nedeniyle yatırım faaliyetlerini teşvik etmek gerekmektedir. Mevcut teşvik sistemi vergi ve gümrük avantajları şeklinde uygulanmaktadır ve mali niteliktedir. Federasyonun kurucu kuruluşları tarafından yatırımcılara sağlanan vergi teşvikleri, yatırımcıların bütçesini oluşturan tüm vergiler için geçerlidir. En yaygın faydaları şunlardır: 1) gelir vergisi; 2) emlak vergisi; 3) ulaşım vergisi; 4) menkul kıymetlerle yapılan işlemlerden alınan vergi; 5) maden çıkarma endüstrilerinde tüketim vergileri. Önceden, faydalar ihtiyatlı ve çok sınırlı bir yelpazede, son zamanlarda - hemen hemen her yerde ve çok çeşitli olarak sağlandı. Bu, bölgesel makamlar açısından tuhaf bir eğilimdir. Temel olarak, Federasyonun tebaasına vergi avantajı sağlama planı şunlara bağlıdır: 1) yatırım miktarı; 2) konunun faaliyet türü; 3) faydaların sağlanmasının süresi; 4) yatırımların amaçlanan amacı. Yatırım faaliyetini teşvik etmek için sistemin geliştirilmesi için üç ana yön vardır: 1) devlet dışı yapılara iade edilebilir bir temelde bütçe fonlarının sağlanması; 2) mülkiyet hakları ilkesinin uygulanması (sermaye yatırımları federal mülkün geliştirilmesi için federal bütçeden ve belediye bütçesinden - belediye mülkünün geliştirilmesi için tahsis edilir); 3) yatırımcı haklarının eşitliği - tüm yatırımcılara hakların garantileri ve yatırımların korunması sağlanır. Düzenlemeler, doğası gereği ek vergi teşvikleri sağlamayı ve yatırımcılara bütçe garantileri sağlamayı amaçlamaktadır. İstikrarlı bir yatırım geri kazanımını başlatmak için, yatırım faaliyeti için uygun bir ortamın yanı sıra gerçek yatırım durumunu dikkate alan ekonomik düzenleme yöntemlerinin ve biçimlerinin geliştirilmesine ihtiyaç vardır. Genel olarak geçiş ekonomisinde ve özelde yatırım sürecinde devletin rolü ve yeri bilim adamları arasında tartışmalı bir konudur. Temel amaçları, devletin piyasa ekonomisindeki özel rolü hakkındaki soruya bir cevap bulmaktır. Devletin ana görevi, doğrudan yatırımcı olarak işlevini sınırlarken, özel yatırımın büyümesi için uygun koşullar yaratmaktır. Geçiş dönemi ekonomik sistemi, engelli, devletin daha aktif katılımını gerektiriyor. Bu, son on yılın Rus ekonomik pratiği tarafından gösterilmektedir. Devletin katılımı, sadece özel yatırımcıların faaliyetleri için yasal bir temel oluşturmada değil, aynı zamanda gerekli yapısal değişiklikleri gerçekleştirmek için doğrudan yatırımda da gerçekleştirilir. Kamu yatırımlarının özel rolünü abartmak imkansızdır. Bu, Sovyet ve Sovyet sonrası dönemlerde biriken belirli orantısızlıkların üstesinden gelmek için ulusal ekonominin yapısını modernleştirmek için en önemli kaldıraçtır. DERS № 3. Yabancı yatırımlar 1. Sermaye çıkışı За последние годы в России появились предприятия и предприниматели, накопившие крупные капиталы. Крупные средства переводятся в западные банки из-за неустойчивого экономического положения в стране. Ожидалось, что Россия станет обращаться к зарубежным кредиторам для финансирования больших инвестиций по мере того, как страна акклиматизируется к рыночным отношениям. Этого не происходит, поэтому отток денежных ресурсов из России в несколько раз превышает их приток. 1993'te Rusya, yabancı borçlulara, kendisine ödünç verdiğinden daha fazla kredi verdi. Сальдо по активу текущего платежного баланса России (когда граждане ссужают больше денег, чем занимают) составило около 10 млрд. долларов. Bu, ülkedeki yatırım "açlığını" artırdı ve ulusal para biriminin daha da zayıflamasına yol açtı. Rus işadamları tarafından, olası bir sosyal patlama riskinin etkisi altında, enflasyon ve rublenin sürekli düşüşü ile biriken fonların önemli bir kısmı, Batı bankalarına aktarılıyor veya menkul kıymet ve gayrimenkul satın almak için kullanılıyor. Rus ekonomisi uzun vadeli yatırımlar için fazla istikrarsız. Bu bağlamda işletmeler fonlarını yurt içinde sermaye yatırımı için değil, yurt dışında kredi vermek için kullanmaktadır. İhracatçı firmalar, kazançlarını çoğunlukla Rusya'da olmak yerine yabancı banka hesaplarında tutmakta ve yeni yatırımlara kanalize etmektedir. Sermaye kaçışı olarak bilinen bu süreç çoğu durumda yasa dışıdır. Yine de, istikrarlı bir ekonomiye sahip yabancı bir bankaya sermaye yatırmak, istikrarsız bir Rus ekonomisinden çok daha güvenlidir. Rusya dışına büyük ölçekli döviz çıkışı, döviz kazançlarının ülkeye dönüşü üzerindeki kontrolü güçlendirmek için örgütsel ve yasal önlemlerin alınmasını zorunlu kıldı. Rus işletmelerinin Rus ekonomisine yatırım yapmaktan korkmamaları için yatırım riskini azaltmak için koşullar yaratmak gerekiyor. Riskin büyüklüğü, enflasyonu düşürerek, piyasa potansiyellerine dayalı istikrarlı ekonomik mevzuatın kabul edilmesiyle azaltılabilir. Sermaye kaçışının ana kaynakları hem meşru hem de gayri meşru olabilir. Meşru kaynaklar, ortak girişimler veya yan kuruluşların oluşturulması olarak diğer ülkelerin ekonomilerinde yetkili yatırımları içerir. Finansal istatistikler elbette sadece yasal kısımlarını dikkate aldığından, para birimi çıkışının toplam ölçeği doğru bir şekilde ölçülemez. Piyasa reformlarını gerçekleştirme teknolojisi tutarlılığı gerektirir. Sermaye girişlerinin uyarılmasıyla birlikte, sermayenin yurt dışına çıkışını önlemek için bir an önce önlemler alınmalıdır. 2. Yabancı yatırım türleri Ülkeler arasındaki etkin işbirliğine dayalı olarak, yatırım sermayesi akışı giderek daha önemli hale geliyor. Yabancı yatırım, yabancı sermayenin ulusal şirketlerin varlıklarına katkısıdır. Bu hem nakit hem de emtia şeklinde yapılabilir. Yabancı yatırım, ülke ekonomisini istikrara kavuşturmaya yardımcı olan ve büyümesine katkıda bulunan şeydir. Yabancı yatırımların sınıflandırılması