|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese|

DERS ÖZETİ, KRİBS

Devlet ve belediye finansmanı. Ders notları: kısaca, en önemli

Rehber / Ders notları, kopya kağıtları içindekiler

DERS No. 1. Devlet ve belediye finansmanının ortaya çıkışının özü ve tarihi 1. Finansın özü Finanse etmek - bu, devlet tarafından oluşturulan ve düzenlenen, gayri safi yurtiçi hasılanın değerinin ve ulusal servetin bir parçasının yeniden dağıtılmasıyla ilişkili bir parasal ilişkiler sistemidir. Devletin gelişiyle birlikte finansal sistem ortaya çıktı. Halihazırda köle sistemi altında devlet, bir dizi sosyo-ekonomik işlevi yerine getirdi (ordunun bakımı, kamu düzeninin korunması, bina, yol vb.) tür olarak. Verginin parasal biçimi ile devletin işlevlerinin birleşmesi, kamu maliyesinin özünü doğurmuştur. Devlet ve belediye maliyesi, önemli stratejik görevleri yerine getirmek için gerekli nakit gelirin oluşturulması ve kullanılması için devlet tarafından düzenlenen bir dizi yeniden dağıtımcı parasal ilişkidir. Merkezi parasal gelirler (fonlar) her düzeydeki bütçeleri (eyalet, bölge, yerel) ve ayrıca bütçe dışı fonları (Federal ve bölgesel zorunlu sağlık sigortası fonları, Emeklilik Fonu, Sosyal Sigorta Fonu) içerir. Devlet ve belediye maliyesinin dört işlevi yerine getirdiği genel olarak kabul edilir: 1) planlama - finansal kaynakların maksimum dengesi ve orantılılığının sağlanması; 2) organizasyon - bütçeyi derleme, onaylama, yürütme, yetkili kredi kuruluşlarını seçme, bütçe sürecinde yürütme ve yasama makamlarının yetkilerini sınırlandırma prosedürünü belirleme ihtiyacı; 3) stimülasyon; 4) kontrol - bütçenin hazırlanması, onaylanması ve yürütülmesinde kontrol uygulama ihtiyacı. Maliye ve mali sistem, devlet ve vergilerin birleştiği dönemde oluşmuştur. Vergi vergileri ayni olmaktan çıktı ve bir süredir sadece parasal olarak toplandı. 2. Devlet ve belediye finansmanının ortaya çıkış tarihi Mali ilişkilerin ortaya çıkışı, devlet hazinesini hükümdarın mülkünden ayırma süreci ile ilişkilidir. O zamandan beri "finans" terimi kullanılmaktadır. Orta Çağ'da bu terim gelir anlamına geliyordu. Avrupa ülkelerinde XVIII yüzyıla daha yakın. maliye, gelir, gider ve devlet borçlarının toplamını içeriyordu. Başlangıçta finans, parasal fonlar olarak kabul edildi. Bir süre sonra, "finans" kavramı yerel finansmanı da kapsamaya başladı. Maliye biliminin gelişmesi sayesinde devlet maliyenin oluşumuna daha anlamlı yaklaşmaya başlamıştır. Finans, vergi tahsilatları, mülk, bütçeleme ve daha geniş amaçlara yönelik harcamaların bir kombinasyonu olarak kabul edildi. Dünya pratiğinde finansın kökenine ilişkin iki teori vardır: klasik ve neoklasik. Klasik teori, devletin maliye üzerindeki egemenliğini ima eder. Neoklasistler, finansal sistemin farklı bir vizyonunu sunarlar. Finansın bağımsız bir kategori olarak tahsisi de dahil olmak üzere tüm alanlarda devletin egemenliğinden tamamen ayrılırlar. Klasik teori, devletin vergi politikasına ilişkin düşünceler sunar. Bu bağlamda Adam Smith ünlü oldu. Onun değeri, vergi mükellefi ve vergi sistemi arasındaki ilişkiye ilişkin kuralların geliştirilmesinde yatmaktadır. Modern vergi ilişkilerinde, bu kurallar örneğin Rusya Federasyonu Vergi Kanunu'nda da yansıtılmaktadır. A. Smith'in kuralları şöyledir: 1) vergiler endüstriye ve insan özgürlüğüne zarar vermemelidir; 2) vergiler adil ve tek tip olmalıdır; 3) vergilerin geçerli nedenleri olmalıdır; 4) Çok sayıda kasa ve çok sayıda vergi tahsildarı olmamalıdır. Neoklasik teori, XNUMX. yüzyılın ortalarında şafağını aldı. Finansın gelişiminde yeni bir aşama ortaya çıktı. Neoklasik yaklaşım, ulusal ve uluslararası finansal ilişkilerin oluşumunda uygulanmaktadır. Teori dört ilkeye dayanmaktadır: 1) devletin ekonomik gücü ve dolayısıyla finansal sisteminin istikrarı, büyük ölçüde büyük kuruluşlara dayanan özel sektörün ekonomik gücü tarafından belirlenir; 2) özel sektöre asgari devlet müdahalesi; 3) büyük şirketlerin finansal gelişiminin ana kaynakları karlar ve sermaye piyasalarıdır; 4) Emek, sermaye ve mal piyasalarının uluslararasılaşması nedeniyle, farklı ülkelerin finansal sistemlerinin genel gelişim seyri, entegrasyon arzusudur. Bu terim Rusya'da XNUMX. yüzyıldan itibaren kullanılmaya başlandı. yorumu ise şu şekildeydi: “Maliye, devletin gelir ve giderini ilgilendiren her şeydir” (V.I. Dal). 1802, Maliye Bakanlığı da dahil olmak üzere bakanlıkların kurulmasıyla kutlandı. Gelir, dış ilişkiler, gümrük işleri, vergi ve harçlar vb. üzerindeki kontrol sisteminden sorumluydu. Maliye Bakanlığı mali ve ekonomik kolejlerden oluşuyordu. Ancak, bazı mali ve ekonomik konular diğer kurumların yetkisi altında kaldı: Ticaret Bakanlığı, İçişleri Bakanlığı, Devlet Hazinesi. XVIII-XIX yüzyılların Maliye Bakanlığı'nın görev ve yetkilerine göre. modern finans kuruluşunun prototipidir. "Eski" bakanlığın işi, devlet borç verme konularını çözmek, devlet hazinesi için gelir kaynaklarını belirlemek, madeni para basımını yönetmek ve kağıt para basmaktan ibaretti. Ayrıca, bu organın yetkisi, vergilerin geri alınması ve alınması üzerindeki kontrolü de içeriyordu. Maliye Bakanlığı'nın yapısı M. M. Speransky tarafından revize edildi: Bakan -> Bölümler -> Şubeler -> Tablolar Bakanlık, altında bir konsey ve bir ofisin oluşturulduğu Maliye Bakanı tarafından yönetildi. Bakanlığın kendisi bölümler, şubeler, masalardan oluşuyordu. Bağlılık, karar vermede ve daha yüksek makamlarla etkileşimlerde öngörülmüştü: baş katipler daire başkanlarına ve daire başkanları da doğrudan bakana bağlı olan daire müdürlerine rapor verdi. İmparator, yalnızca kendisine bağlı olan bir bakan atadı. Böylece bakanlıkların yönetiminde komuta birliği ilkesi yatmaktadır. Bakanlıkların yapısı Fransız benzetmesine göre yapılmıştır. Maliye Bakanlığı, diğer bakanlıklardan gelen "yıllık" mali raporların gözden geçirilmesinde önemli bir rol oynamıştır. Ayrıca, bu raporlar, geliştirilen önerilerle birlikte Danıştay'a ve kralın kendisine sunuldu. Bütçeyi hazırlarken, Maliye Bakanlığı her bakanlığın en geç 15 Kasım'a kadar sunulan tahminlerini dikkate almak zorunda kaldı. Gelecekte, tahminler gelir ve gider kalemlerinin bir listesine indirgenmiştir. Bu formda bütçe, Danıştay'a değerlendirilmek ve ardından egemen tarafından onaylanmak üzere sunuldu. Şu anda, bütçenin değerlendirilmesi ve onaylanması aynı şekilde gidiyor: bakanlıklardan cumhurbaşkanına. O günlerde bütçenin hazırlanmasında giderlerin ve gelir kaynaklarının dağılımı en sıkı gizlilik içindeydi. Bütçe ilişkilerinin geliştirilmesinde bu aşamada, bu süreç oldukça şeffaf ve açıktır. 1862'de devlet resminin derlenmesi, yürütülmesi ve onaylanması için yeni kurallar kabul edildi. Devlet resimleri yayına konu oldu. Hazinenin ilan ettiği bütçe birliği, tek bir nakit yürütme, yani harcamalar, tüm devlet gelirlerinin biriktiği Devlet Hazinesinin veznelerinden yapılmıştır. Kıtlık olunca ek gelir kaynakları aranırdı. Bu, vergi ve vergilerde bir artış, devlet mülkünün ve köylülerin satışı olabilir. Bütçe açığının kapatılması konularını ele almak için Maliye Bakanlığı bünyesinde bölümler arası bir Mali Komite oluşturulmuştur. Bakanlığın yapısında borçların geri ödenmesi için bir komisyon vardı. Yetkisi, iç ve dış kamu borcunu azaltmaya yönelik konuların incelenmesi ve çözülmesini içeriyordu. Maliye Bakanlığı altı bölümden oluşuyordu. Bunlar: Madencilik ve Tuz İşleri Dairesi, Muhtelif Vergiler ve Harçlar Dairesi, Devlet Mülkleri Dairesi, Manufactories Dairesi, İç Ticaret Departmanı ve Devlet Hazinesi idi. Çeşitli Vergiler ve Harçlar Dairesi, doğrudan ve dolaylı vergilerin toplanmasından ve vergiye tabi nüfusun sayımlarının yürütülmesinden sorumluydu. Devlet Mülkiyet Departmanı, devlet mülkiyetini ve devlet köylülerini yönetiyordu. Maden fabrikaları, tuz işletmesi ve Darphane, Maden Enstitüsü ve Maden Bilim Komitesi'ni içeren Madencilik ve Tuz İşletmesi Departmanından sorumluydu. Tüm devlet fonlarının alınması ve harcanması üzerindeki kontrol, Senato hesaplarının devlet seferi, eski Revizyon Koleji'nin eski hesaplarını çözme Dairesi ve Su İletişimi Dairesi'nin hesap seferi tarafından gerçekleştirildi. Tüm yapısal organlar daha sonra Kamu Hesaplarının Denetimi Genel Müdürlüğü ile birleştirildi. Bölümün aygıtı, devlet kontrolörü ve iki departmandan (sivil, askeri ve denizcilik raporlaması) oluşuyordu. Mali kontrol resmi nitelikteydi ve St. Petersburg'daki belgeleri, raporları ve kitapları kontrol etmekle sınırlıydı; Ana Müdürlüğün bağımsız yerel organları yoktu. Bu organ, kısmen, Rus yasalarına göre geniş yetkilere sahip olan modern Hesap Odası'nın prototipi haline geldi. Parasal ilişkilerde durum çok daha kötüydü. Feodal sistem altında, borç verme zayıf bir şekilde gelişmişti. Ülkedeki hemen hemen tüm bankalar, yalnızca serflerin altındaki ev sahiplerine kredi verdi. 1847'de tüccar sınıfı için Devlet Ticaret Bankası kuruldu. Buna göre, bu banka münhasıran tüccarlara kredi verdi. Tahsis Bankası, banknot ihraç etmek ve madeni paralarla değiştirmekle meşguldü. Serfler kredi almaya uygun değildi. Orta köylüler için tek banka toprak bankasıydı. Bu bankaların tamamı Maliye Bakanlığı'na bağlıydı. Daha sonra bankacılık sektöründeki ciroyu kontrol etmek için Danıştay Kredi Kuruluşları Kurulu örgütlendi. Bu organ, söz konusu bakanlığın bir parçasıydı. Devlet Bankası, Ticari ve Kredi Bankaları temelinde kuruldu. Buna göre, feshedilen bankaların tüm bakiyeleri yeni kurulan bankaya devredildi. Bankanın ana faaliyet konusu, faizli mevduatın depolanması, menkul kıymetler ve kıymetli madenler ile teminat altına alınan kredi ve kredilerin ihracı, altın alım satımı, bono işlemlerinin muhasebeleştirilmesidir. Daha sonra Devlet Bankası menkul kıymet ihraç etti. 1882'de Köylü Arazi Bankası kuruldu. Faaliyetinin temeli, soylulardan toprak almak ve kulaklara satmak için arabuluculuk yapmaktı. Bildiğiniz gibi banka yüksek faiz istedi. Köylülüğün tüm kesimleri krediyle toprak satın alamazdı. Paralel olarak, yalnızca soylulara ve toprak sahiplerine hizmet eden başka bir banka kuruldu. Bu bankaya Noble Land Bank adı verildi. Bankanın ana faaliyeti, soylulara toprakla güvence altına alınan kredilerin verilmesiydi. Rusya'daki finansal sistemin çöküşü, E.F. Kankrin'in gelişiyle başladı. 1839-1843'te liderliği altında. para reformu yapıldı. Maliye Bakanlığı'nın bir parçası olarak, işlevi kredi notu ihracı olan bir devlet kredi notları seferi kuruldu. Biraz sonra dağıtıldı. Bakanın ölümcül hatası, sanayiye ve demiryollarının inşasına borç verme konusundaki isteksizliğiydi. Ek olarak, köylülerden ve dar kafalılardan oluşan bir orta sınıfın oluşumu mümkün olan her şekilde engellendi. Savaştan sonra devlet hazinesi fakirleşti. Büyük fonlar gerektiren demiryollarının inşası hakkında bir soru vardı. Bütçe nedeniyle bunu yapmak imkansızdı. Böylece hükümet, demiryolu şirketlerine faiz gelirlerini garanti altına alarak büyük krediler verdi. Bütçe açığı, kredi notları ve kredilerin ihracıyla suni olarak karşılandı. Mali sistem son çöküşünü savaş döneminde (Kırım Savaşı sırasında) yaşadı. II. İskender'in saltanatı sırasında, ülkenin sosyo-ekonomik gelişimindeki değişimler özetlendi. Sanayi ve ticaret, devlet bütçesinin doldurulmasını sağladığı için önem kazanmıştır. Rus tarihindeki önemli anlar, 1861 Köylü Reformu ve kurtuluş operasyonuydu. Bu, devlet aygıtının genişlemesini ve Maliye Bakanlığı'nın rolünün artmasını gerektirdi. 19 Şubat 1861 tarihli "Kurtuluş Yönetmeliği", geri ödeme operasyonlarının yönetiminin St. Petersburg güvenli hazinesine emanet edildiğini belirtti. İtfa davalarının artmasıyla birlikte bakanlık bünyesinde Ana İtfa Kurumu oluşturulmuştur. Daha sonra Maliye Bakanlığı bünyesinde iki daire ayrıldı: Maaşsız Ücretler Dairesi ve Maaş Ücretleri Dairesi. Bölümlerin oluşturulması, belirli malların tüketim vergileri ile uygulanmasıyla ilişkilidir. Özellikle, bu alkollü içeceklerin üretimi ile ilgiliydi. Sabit Ücretler Dairesi, tüketim vergilerinden (içme, şeker pancarı) ve görevlerden (pasaport, yargı) sorumluydu. O zaman, tüketim vergileri devlet bütçesinin ana gelir kaynakları olarak kabul edildi. Maaş Dairesi, doğrudan tahsilat ve ayni görevler sisteminden sorumluydu. XNUMX. yüzyılın başında oluşturuldu. Ticaret ve Sanayi Bakanlığı, Maliye Bakanlığı'nın bazı işlevlerini devraldı. Daha sonra, kredi işinin ve dış kredi operasyonlarının yönetiminde Bakanlığın rolü güçlendirilmiştir. Stolypin'in tarım politikası, Bakanlığın yetkisi altındaki Köylü Bankası'nın faaliyetlerini yoğunlaştırdı. Yeni topraklara taşınırken tahsis edilen arazilerin güvenliği konusunda köylülere kredi verme hakkı aldı. Maliye Bakanlığı'nın yerel kurumları Yerde, ana finans organları Hazine (ilde) ve ilçe hazineleriydi. Başlangıçta, hazineye vali yardımcısı başkanlık etti ve daha sonra hazine başkanının atanmasına karar verildi. Böylece, yerel maliye üzerindeki kontrol işlevleri oda başkanına devredildi. Yerel odalar, sözleşmeler için teklif vermeyle ilgili davaları çözdü. Bu, devlet hazinesinin parasını kurtardı ve yerli sanayinin gelişmesini mümkün kıldı. 1811, 1815, 1833, 1850, 1857 civarında. Hazine'nin ekonomi bölümünde saklanan bilgiler hakkında denetimler yapıldı. Ayrıca devlet mülkiyetini ve devlet köylüleriyle ilgili işleri kontrol etti. Hazine organları sistemi, devlet idari bölümü ile karakterize edildi. İlçe hazineleri Hazine departmanı tarafından yönetiliyordu ve kontrol departmanı iç mali kontrolü yürütüyordu: hazinelerin defterlerinin ve yıllık raporlarının revizyonu. 1838'de, devlet mülkünün ve devlet köylülerinin yönetimi ile ilgilenen yerel Devlet Mülkiyet Bakanlığı kuruldu. Dolayısıyla Hazine bu davaları yürütme yetkisini kaybetmiştir. İlçe hazineleri ilin Hazine Odasına bağlıydı. Yerel hazine para vermekten ve ücretleri tutmaktan sorumluydu. Yerel yetkililerin önerisi üzerine, ilçe hazineleri pasaport çıkardı ve damgalı kağıt sattı. Yürütme organı - yerel Maliye Bakanlığı aşağıdaki kurumları içeriyordu: 1) gümrük bölgeleri; 2) gümrük muhafızları; 3) madencilik panoları; 4) tuz ofisleri; 5) üretim komitesi; 6) ticari tavsiye. DERS No. 2. Rusya Federasyonu'nun bütçe sistemi Bütçe sistemi, birbirine bağlı farklı seviyelerdeki bir dizi bütçedir. Bütçe sisteminin yapısı hükümet biçimine dayanmaktadır. Bütçe sisteminin kamu maliyesi açısından iki türlü örgütlenme biçimi vardır. 1. Basit (üniter). Bu forma sahip ülkeler, bağımlı idari-bölgesel birimlerden (Japonya, İngiltere, İsviçre, Fransa, vb.) oluşan tek bir merkezi devleti temsil eder. Üniter devletlerin iki kademeli bir bütçe sistemi vardır: devlet bütçesi ve yerel bütçeler. Böylece, Japonya'nın bütçe sistemi devlet bütçesinden, 47 vilayetin ve 3255 belediyenin bütçesinden oluşmaktadır. Fransız bütçe sistemi, merkezi bütçeyi ve 95 departmanın yanı sıra yaklaşık 38 komün bütçesini içerir. Devlet bütçesi, mali sistem aracılığıyla yeniden dağıtılan milli gelirin bir bölümünün biriktiricisidir. Devlet bütçesine, sosyo-ekonomik görevlerin yerine getirilmesi için harcama yapılmasını mümkün kılan büyük vergi gelirleri tahsis edilir. 1960-1970 yılında. Batı ülkelerinde belediye idari birimlerinin konsolidasyonu vardı. Sonuç olarak, yerel bütçelerin önemi artmıştır. Örneğin, Birleşik Krallık'ta yerel yönetimlerde bir reform gerçekleştirilmiştir. Reform sırasında ilçe ve ilçelere bir bölünme vardı. Ayrıca, kırsal ilçeler ve mahalleler gibi daha küçük idari bölümler kaldırılmıştır. Yerel özyönetim organlarının reformunun olumlu yönleri, yerel bütçelerin sayısındaki azalma ve bunların hacmindeki artıştı. Böylece devlet hazinesi ile belediye birimlerinin bütçeleri arasındaki bütçeler arası ilişkiler daha odaklı hale gelmiştir. Yerel özyönetim organları, bölgedeki birçok sosyal sorunu bağımsız olarak düzenleyebildi. Yerel bütçeler, hükümetin mali, ekonomik ve sosyal politikasının "iletkenleri" olarak hareket eder. Resmi olarak yerel bütçeler merkezden bağımsız olarak düşünülse de, gerçekte yerel yönetimlerin cari harcamalarını finanse etmek için genel bütçeden sübvansiyonlar ve hedeflenen sübvansiyonlar şeklinde önemli fonlar tahsis edilmektedir. Japonya'da, devlet bütçesi ile yerel bütçeler arasındaki ilişki, amaçlanan amaç için (örneğin, hidroelektrik santrallerin inşası için) sübvansiyon düzeyinde yürütülmektedir. 2. Kompleks (federal, konfederasyon, emperyal). Cihazın karmaşık formu, birbirinden bağımsız (ABD, Kanada, Almanya, müttefik devletler, Rusya, vb.) Federal eyaletlerde üç aşamalı bir bütçe sistemi vardır: merkezi hükümetin bütçesi, federasyon üyelerinin bütçeleri ve yerel bütçeler. Federal finans yapısının bir özelliği, bütçenin her düzeyinin bağımsızlığı ve bu düzeyler arasındaki ilişkilerin çeşitliliğidir. Örneğin, ABD bütçe sistemi şunları içerir: 1) federal bütçe; 2) elli devletin bütçeleri; 3) yerel idari birimlerin 80'den fazla bütçesi: a) 3000 ilçe; b) 19 belediye; c) 17 il ve ilçe; d) 15 okul bölgesi; e) 29 özel bölge. Almanya'nın bütçe sistemi aşağıdakilerden oluşur: 1) federal bütçe; 2) Hansa şehirlerinin bütçeleri de dahil olmak üzere 16 ülkenin bütçeleri; 3) topluluk ve ilçe birliklerinin bütçeleri dahil olmak üzere topluluk bütçeleri, vb. Federal bütçe, hükümetin mali temelidir ve başrolü oynar. Federal bir yapıya sahip mahalli bütçelerin gider ve gelirleri federasyon üyelerinin bütçelerine, federasyon üyelerinin gider ve gelirleri de federal bütçeye dahil edilmez. Federal bütçe temel vergileri içerir. ABD kişisel gelir vergisi ve kurumlar vergisi gelirleri %60'tır. En önemli harcamalar federal bütçeye tahsis edilir: askeri, ekonomik, bazı sosyal, idari. Almanya'nın federal bütçesinde, ülkenin AB'ye katılımı ile ilgili bir harcama kalemi bulunmaktadır. Federasyon üyelerinin bütçelerinin gelirleri vergiler, mülklerinden elde edilen gelirler ve kredi ihracından elde edilen fonlardır. Aslanın gelirlerin toprakların bütçelerindeki payı, sözde doğrudan vergilerdir: gelir vergisi, veraset vergisi, kurumlar gelir vergisi, emlak vergisi. Eyalet bütçesi için ana gelir kaynakları, örneğin Kanada, tüketim vergileri, gelir vergisi, kurumlar gelir vergisi, sosyal sigorta fonlarına yapılan ödemelerdir. Federasyon üyelerinin bütçelerinin harcamaları, ekonomik ve sosyal faaliyetlerdeki işlevlerine, tarıma ve bireysel endüstrilere mali yardım sağlanmasına, idari aygıtın (yargı organları, polis) bakımına bağlı olarak gerçekleştirilir. Bütçe zincirinin tüm seviyeleri birbiriyle yakından bağlantılıdır. Her devlet, bütçe sisteminin bağlantıları arasındaki etkileşim biçimleri bakımından farklılık gösterir. Amerika Birleşik Devletleri'nde, federal bütçeden sağlanan fonlar, sübvansiyonlar şeklinde eyalet ve yerel bütçelere gider. Aşağıdaki finansal bağlantı biçimleri vardır: bloklar ve gelir paylaşım programları. Bloklar, eyaletlere ve yerel yönetimlere sağlanan federal sübvansiyonları içerir. Bölgesel makamlar, bunları belirli bir sosyo-ekonomik alanda (örneğin sağlık hizmetleri, istihdam, konut inşaatı vb.) kullanma hakkına sahiptir. Almanya'da federal bütçeden sağlanan fonlar devletlerin bütçelerine sübvansiyon şeklinde aktarılır. Buna karşılık, arazi yetkilileri karşılık gelen miktarları topluluklara aktarır. Rusya Federasyonu Bütçe Kanunu uyarınca, Rusya Federasyonu'nun bütçe sistemi aşağıdaki seviyelerdeki bütçelerden oluşur: 1) federal bütçe ve devlet bütçe dışı fonlarının bütçeleri; 2) Rusya Federasyonu'nun kurucu kuruluşlarının bütçeleri ve bölgesel devlet bütçe dışı fonlarının bütçeleri; 3) belediye bölgelerinin, kentsel bölgelerin, Moskova ve St. Petersburg federal şehirlerinin şehir içi belediye oluşumlarının yerel bütçeleri; 4) kentsel ve kırsal yerleşimlerin bütçeleri. Her seviyede, bütçelerin mali kaynaklarının geliştirilmesi, benimsenmesi, yürütülmesi, kontrolü süreci vardır. Federal bütçe ve devlet bütçe dışı fonlarının bütçeleri, federal yasalar şeklinde geliştirilir ve onaylanır. Rusya Federasyonu'nun kurucu kuruluşlarının bütçeleri ve bölgesel devlet bütçe dışı fonlarının bütçeleri, Rusya Federasyonu'nun kurucu kuruluşlarının yasaları şeklinde geliştirilir ve onaylanır. Yerel bütçeler, yerel özyönetim temsil organlarının yasal işlemleri şeklinde geliştirilir ve onaylanır. Tüm düzeyler için yıllık bütçe, takvim yılına tekabül eden bir mali yıl için hazırlanır. İlgili bölgedeki tüm bütçelerin toplamı konsolide bütçeyi oluşturur. Rusya Federasyonu'nun konsolide bütçesi şunları içerir: 1) federal bütçe; 2) Rusya Federasyonu bütçe sisteminin diğer seviyelerinin bir dizi bütçesi. Konsolide bütçe, devlet ve bölgesel bütçe dışı fonların bütçelerini içermez. Hükümetler arası transferler de bu sisteme dahil değildir. Konsolide bütçenin kullanımı, bütçe planlama ve tahmin süreci ile yakından ilgilidir. Niceliksel özellikleri, federal, bölgesel ve yerel bütçelerin göstergelerinin gerçekliğini ve geçerliliğini doğrulamaya hizmet eder. Bütçelerin özeti - bu, birleşik bütçeleri karakterize eden tüm göstergelerin bağlantısını (konsolidasyonu) yansıtan bir uzlaştırma belgesidir. Konsolidasyon sürecinde hatalardan kaçınmak için, ana bütçe göstergelerini özetlemek için belirli kurallara uyulur: gelir, gider, açık (fazlalık). Bütçe seti için nihai göstergeleri belirlerken: 1) bütçe açıklarını diğer bütçelerin fazlalarıyla dengelemek yasaktır (yani konsolide bütçenin bir parçası olarak bazılarının açıklarını ve diğer bütçelerin fazlalarını karşılıklı olarak azaltmak); 2) transferlerin mükerrer sayılması kabul edilemez, çünkü bunlar bir bütçenin gelirinin bir parçası ve aynı zamanda daha yüksek bir bütçenin bileşiminde bir gider olarak. Rusya'da bütçe sisteminin etkin çalışması için aşağıdaki ilkelere uyulmalıdır (M.Ö. 1) Rusya Federasyonu bütçe sisteminin birliği. Bu ilke, Rusya Federasyonu bütçe mevzuatının birliğini, bütçe belgeleme ve raporlama biçimlerini, harcama yükümlülüklerini oluşturmak ve yerine getirmek, gelir elde etmek ve bütçe harcamalarını uygulamak vb. için tek bir prosedürü ifade eder; 2) Rusya Federasyonu bütçe sisteminin seviyeleri arasında gelir ve giderlerin farklılaşması. Gelir ve giderlerin bütçeler arasında sınırlandırılması ilkesi, belirli türdeki yetkilerin hükümetin farklı seviyelerine dağıtılması ve atanması anlamına gelir. Bu ilke, öncelikle yetkililere verilen görevlerin yerine getirilmesi ile ilişkilidir; 3) bütçelerin bağımsızlığı. Bütçenin bağımsızlığı ilkesi, yetkililerin kabul edilen bütçeyi bağımsız olarak oluşturma ve yürütme hakkını içerir. Ayrıca, bütçe fonlarının verimli kullanımından eyalet ve belediye yetkilileri sorumludur. Bölgesel ve belediye yetkilileri, vergi ve harçları ilgili bütçelere vergi geliri olarak belirleme hakkına sahiptir. Alt bütçelerin bağımsızlığı, harcamaların oluşumunun bağımsızlığında kendini gösterir. Hedeflenen harcamalar için sübvansiyon ve sübvansiyonların daha yüksek bir bütçeden alınması durumunda, “merkezin öngördüğü ihtiyaçlara harcama” yükümlülüğü doğar; 4) Rusya Federasyonu'nun kurucu kuruluşlarının, belediyelerin bütçe haklarının eşitliği. Rusya Federasyonu'nun kurucu kuruluşlarının bütçe haklarının eşitliği ilkesi, belediyeler, devlet organlarının bütçe yetkilerinin belirlenmesi, tek tip ilke ve gereksinimlere uygun olarak bütçeler arası transferlerin sağlanması için hacim, biçim ve prosedürün belirlenmesi anlamına gelir. Bu ilke, Rusya Federasyonu Anayasasında da belirtilmiştir. Bütçe haklarının eşitliği ilkesi gerçekte her zaman uygulanmaz. Bunun nedeni, transfer fonlarının bölgeler ve belediyeler arasındaki eşit olmayan dağılımıdır; 5) bütçelerin gelir ve giderlerinin yansımasının eksiksizliği, devlet bütçe dışı fonlarının bütçeleri. Bütçelerin gelir ve giderlerinin, devlet bütçe dışı fonlarının bütçelerinin yansıtılması ilkesi, bütçelerin tüm gelir ve giderlerinin, devlet bütçe dışı fonlarının bütçelerinin ve Rusya'nın vergi ve bütçe mevzuatı tarafından belirlenen diğer zorunlu gelirlerin olduğu anlamına gelir. Federasyon, devlet bütçe dışı fonlarına ilişkin kanunlar, bütçelere, devlet bütçe dışı fonlarının bütçelerine hatasız ve eksiksiz olarak yansımaya tabidir; 6) bütçe dengesi. İlke, bütçelenen harcamaların hacminin toplam gelir hacmine karşılık geldiği anlamına gelir; 7) bütçe fonlarının kullanımının verimliliği ve ekonomisi. Bütçe fonlarının kullanımında verimlilik ve ekonomi ilkesi, bütçeleri hazırlarken ve uygularken, yetkili organların ve bütçe fonlarının alıcılarının, en az miktarda fon kullanarak istenen sonuçları elde etme veya en iyi sonucu kullanarak en iyi sonucu elde etme ihtiyacından hareket etmesi gerektiği anlamına gelir. bütçe tarafından belirlenen fon miktarı. Bütçe fonlarından tasarruf etmenin yollarından biri, bir satın alma kampanyası veya ihalelerdir; 8) bütçe harcamalarının genel (toplam) kapsamı. Harcamaların genel (toplam) kapsamı ilkesi, tüm bütçe harcamalarının toplam bütçe gelirleri ve açığını finanse eden kaynaklardan elde edilen gelirler tarafından karşılanması gerektiği anlamına gelir; 9) tanıtım. Tanıtım ilkesi, bütçenin geliştirilmesi, onaylanması ve yürütülmesine ilişkin bilgilerin mevcudiyeti anlamına gelir. Gizli makaleler yalnızca federal bütçenin bir parçası olarak onaylanabilir; 10) bütçenin güvenilirliği. Bütçe güvenilirliği ilkesi, ilgili bölgenin sosyo-ekonomik gelişiminin tahmini için göstergelerin güvenilirliği ve bütçe gelir ve giderlerinin gerçekçi hesaplanması anlamına gelir; 11) bütçe fonlarının hedeflenmesi ve hedeflenen doğası. Hedefleme ilkesi, bütçe fonlarının amaçlanan amaçları için kullanılmasını ifade eder. Hedef finansal kaynaklar, belirli bütçe alıcıları için tahsis edilir. Bu ilkenin ihlali, bütçe mevzuatının ihlali anlamına gelir. DERS No. 3. Bütçe politikasının temelleri Devletin kalkınmasında stratejik hedeflere ulaşılması, mali politikanın temeline dayanmaktadır. Maliye politikasının uygulanması, devletin işlevlerini yerine getirebilmesi için orta (uzun vadeli) perspektif, bütçe ve bu fonların en verimli şekilde kullanılmasına yönelik bir mali planın hazırlanmasıyla gerçekleşir. Bütçe politikasının uygulanmasının özneleri, mali kaynak oluşturma ve kullanma yetkisine sahip makamlardır. Devletin mali politikası sadece ülkenin iç ekonomisine değil, aynı zamanda mali hukukun gerekliliklerine de odaklanmalıdır. Mali politikanın öncelikli hedefleri şunlardır: 1) gerçeğe uyarlanmış mevzuatın oluşturulması; 2) vergi sisteminin işleyişinin verimliliğinde eşzamanlı bir artışla vergi yükünün azaltılması; 3) finansal sistemin gelişiminin yeterli planlama ve tahmininin oluşturulması; 4) her düzeyde maksimum bütçe dengesine ulaşmak; 5) gümrük sisteminin işleyişine ilişkin etkin geri dönüş; 6) çeşitli düzeylerdeki bütçelere gelirleri teşvik etmek için koşulların yaratılması, vb. Mali politika, bütçe politikası, gümrük politikası, para politikası gibi yapısal bağlantılardan oluşur. Rusya'nın DTÖ'ye katılımıyla ilgili gümrük politikası alanında değişiklikler yaşanıyor. Bu kuruluşun kurallarına göre, bu kuralların geçerli olduğu bölgelerde ithalat vergileri uygulanmayacaktır. Şu anda, Rusya Federasyonu topraklarında bütün bir gümrük ücretleri ve vergileri sistemi ile bunların faydaları faaliyet göstermektedir. Rusya Federasyonu Gümrük Kanunu, özel gümrük rejimleri sağlar. Para politikası, Rusya Federasyonu Hükümeti ve Merkez Bankası tarafından oluşturulur. Başlıca görevleri: 1) enflasyon oranının istikrarı. Bu, ekonomik büyümenin kaydedildiği bir düzeyin elde edilmesi anlamına gelir; 2) ödeme işlemlerinde en son teknolojilerin uygulanması; 3) para arzının kontrolü; 4) dalgalı bir döviz kurunun konumunu korumak. Vergi politikasının bir parçası olarak birinci öncelik vergi yükünü azaltmaktır. Sonuç olarak, vergi mevzuatında değişiklikler var. Küçük ve orta ölçekli işletmelerin vergilendirilmesiyle ilgili sorunlar iyileştirmeye doğru kaymıştır. Bu tür ticari kuruluşlar için özel vergi rejimleri geliştirilmiş ve uygulanmıştır. Bunlara, tahakkuk eden gelir üzerinden tek bir vergi şeklinde bir vergilendirme sistemi ve basitleştirilmiş bir vergilendirme sistemi dahildir. Gelir vergisi oranları düşürüldü. Aynı zamanda, vergi indirimlerinin büyük bir kısmı konunun bütçesine gider. Buna karşılık, bölgesel yetkililerin bu oranı (%17) düşürme konusunda yasama hakkı vardır. Bütün bunlar, işletmelerin kârlarının yasallaştırılması için ön koşulları yaratır. Gelir vergisi, birleşik sosyal vergi, katma değer vergisi için vergi teşviklerinin uygulanması için bir plan geliştirilmiştir. UST için gerileyen bir ölçek getirildi, yani vergi matrahındaki artışla vergi oranı düşüyor. Özel bölgeler için de özel avantajlar sağlanmaktadır. Mevzuatta üç tür serbest ekonomik bölge öngörülmüştür: eğlence, teknik ve yenilikçi, bilimsel ve teknik. Onlar için devlet, UST için bir dizi vergiden muafiyet ve gelir vergisi sağladı. Rusya'nın mevcut bütçe politikası, Rusya Federasyonu'nun ekonomik kalkınmasının stratejik hedefleri, yaşam kalitesinin iyileştirilmesi ve vatandaşlarının güvenliğinin sağlanması ile uyumludur. Ulusal projeler giderek daha önemli hale geliyor. Eğitim kalitesinin yükseltilmesi, vatandaşlara ekonomik ve konforlu konutların sağlanması, nüfusun sağlığının iyileştirilmesi, kırsalda insana yakışır yaşam koşullarının yaratılması ve tarımsal sanayi üretiminin geliştirilmesi gibi acil sorunların çözümü için bir temel oluşturuluyor. Bütçeler arası transferler düşünüldüğünde, yukarıdaki alanları ele alan bazı federal ve bölgesel programlar listelenmiştir. Bazı ulusal projeler gerekli finansmanı alır. Ancak burada da bazı tutarsızlıklar var. Bu nedenle, ilk başta, belirli öğretmen ve sağlık çalışanı kategorilerine ek ödemelerin getirilmesi nedeniyle birleşik sosyal verginin ödenmesi ve ilçe katsayılarının ödenmesi için fonlar dikkate alınmadı. Sonuç olarak, yürütme sürecinde tekrar hoş karşılanmayan federal bütçede değişiklikler yapılması gerekiyor. Sosyal finansmanla ilgili olarak, kamu sektöründeki kuruluşların belirli kategorilerdeki çalışanlarının ücretleri, askeri personel ve kolluk kuvvetlerinin para yardımı, emekli maaşları ve annelik ve çocuk yetiştirme ile ilgili bir dizi yardım önemli ölçüde artırılmıştır. Ayni yardım sistemi reformunun sonuçları olumlu olmuştur. Bu reform, nüfus için sosyal desteğin etkinliğini artırmayı mümkün kıldı. Bu amaçlar için bütçe fonları gerekli hacimlerde sağlanır. İhale prosedürlerini daha net bir şekilde düzenleyen ve tedarikçi yelpazesini genişletmek ve bütçe fonlarının daha verimli kullanılması için koşullar yaratan yeni bir kamu alımları federal kanunu yürürlüğe girmiştir. Bu, bütçe fonlarının daha ekonomik harcanmasını sağlayacaktır. 2006 yılından itibaren federal bütçede devlet yatırım harcamalarının hacmi artırılmış ve Yatırım Fonu oluşturulmuştur. Farklı seviyelerdeki bütçeler arasındaki federal ilişkiler reformuna devam edildi. Halihazırda olumlu gelişmeler var: 2005 yılı için Rusya Federasyonu'nun kurucu kuruluşlarının federal bütçesi ve bütçeleri, yasal olarak belirlenmiş harcama yükümlülüklerinin ve gelir kaynaklarının sınırlandırılması koşulları altında ilk kez uygulandı. Bu nedenle, bölgesel bütçelerin dengesi artmıştır. Her yıl, Rusya Federasyonu'nun kurucu kuruluşları için mali destek sisteminin şeffaflığı artıyor. Bununla birlikte, sübvansiyonların dağıtılmasında kullanılan mekanizmalar (bütçe yeterliliğinin hesaplanması, geciken bölgelerin eşitlenmesi) kendi vergi potansiyellerinin büyümesini teşvik etmeye yeterince odaklanmış değildir. Federal bütçeden sübvansiyonların sağlanmasıyla, devlet makamlarının öznelerin kendi yetkileri çemberi genişletildi. Rusya Federasyonu'nun kurucu kuruluşlarının devlet makamları, yasayla belirlenen durumlarda, Rusya Federasyonu'nun kurucu kuruluşlarının bütçeleri pahasına harcamaların uygulanmasıyla Rusya Federasyonu'nun yetkilerinin kullanılmasına katılma hakkını aldı. Federasyon. Yerel özyönetim organları ile ilgili olarak da benzer kararlar alınmıştır. 2006 yılında olumlu bir gelişme, yeni kurulan belediyelerin kendi bütçelerini oluşturmaları olmuştur. Yerel özyönetim ile ilgili yeni mevzuata göre, denekler bağımsız olarak yeni bir bütçeler arası ilişkiler modeline geçişi belirler. Deneklerin yarısından fazlası mali kaynakların oluşumu ve dağıtımına ilişkin düzenlemelerini şimdiden kabul etmiştir. Birleşik sosyal verginin taban oranındaki indirim, vergi yükünde (öncelikle imalat sanayileri için) önemli bir azalma sağlamıştır. 2006 yılından bu yana ülke bütçesinin oluşturulmasına yönelik yeni bir metodoloji benimsenmiştir. Rusya ekonomik ve diğer faaliyetlerin planlanması konusunda önemli deneyime sahiptir. Beş yıllık planı hatırlamak yeterli. Sovyet sonrası dönemde yetkililer bu tür yönetimi terk etti. Birikmiş tecrübeyi de hesaba katarak üç yıllık planlamaya dönüyoruz. Bu sayede bütçe politikası daha niteliksel olarak belirlenebilecektir. Ancak, planlama sürecinin durdurma ("frenleme") gücü, 2006-2008 için uzun vadeli bir mali planın kabul edilmesiydi. planlama döneminin başlamasından sonra. Bu, sonuç odaklı orta vadeli bir bütçeleme modelinin getirilmesini nesnel olarak engellemektedir. 2006'daki bir diğer olumlu an, tüm bütçe sisteminin Federal Hazine organlarındaki nakit yürütme hizmetlerine devredilmesiydi. Halihazırda, bütçe politikası, nüfusun yaşam kalitesini iyileştirme, ekonomide ve sosyal alanda olumlu yapısal değişikliklerin sağlanması için koşullar yaratma, makroekonomik denge sorunlarını çözme, verimliliği ve şeffaflığı artırma ihtiyacına dayalı olarak oluşturulmaktadır. kamu maliyesi yönetimi. Bir diğer önemli nokta ise enflasyon oranlarının kademeli olarak düşürülmesidir. Enflasyonist büyüme oranlarının bastırılması, enflasyonun nedenlerinin ortadan kaldırılmasına dayanmalıdır. Belirlenen görevleri yerine getirmek için, Rusya Federasyonu Hükümeti aşağıdaki stratejik alanlardan sorumludur: 1) Önemli bir nokta, uzun vadede Rusya Federasyonu bütçe sisteminin dengesini sağlamaktır. Bu, özellikle emeklilik ve devlet sosyal sigortası alanındaki yükümlülükler için geçerlidir. Yeni karma emeklilik birikim sisteminin yürürlüğe girmesiyle birlikte, federal bütçeden Emekli Sandığı'na yapılacak kesintiler için yeni kurallar hazırlamak gerekli hale geldi. Bir hassas nokta, bütçe gelirlerinin dünya petrol fiyatlarındaki dalgalanmalara bağımlılığıdır. Bu nedenle, bütçe harcama stratejisi, emtia piyasalarındaki fiyat durumuna ilişkin mevcut değerlendirmelere değil, uzun vadeli eğilimlere dayalı olmalıdır; 2) Bütçe politikası alanındaki ana yön, İstikrar Fonu'nda bütçe gelirlerinin sürekli birikimi olmalıdır. İstikrar Fonu'nun taban miktarı aşan fonları, bütçe açığının dış finansman kaynaklarının yerini almak ve ayrıca devletin dış borcunu erken ödemek için kullanılmalıdır. Uygulamanın gösterdiği gibi, böyle bir fonun oluşumu bir istikrar duygusu verir. Ancak Rusya Federasyonu Başkanı'na göre, petrol fiyatlarının düşme risklerini azaltmak için İstikrar Fonu'nda (rezerv kısım) ayrılan fonlar ile bu fonun üzerinde oluşan kaynaklar arasında net bir ayrım yapılmalıdır. bu miktar (“gelecek nesiller fonu”). Rezerv kısmının hacminin GSYİH'nın yüzdesi olarak ayarlanması önerilmektedir; 3) Bütçe harcamalarının daha verimli bir şekilde geri dönüşüne ihtiyaç vardır. Her düzeydeki bütçe giderleri nihai sonuca odaklanmalıdır. Aynı zamanda, yetkililere yüklenen yükümlülükler, bunun için ayrılan mali kaynaklarla karşılaştırılabilir olmalıdır; 4) orta vadeli finansal planlamanın rolünün arttırılması. Zaten 2007'de orta vadeli (2008-2010) federal bütçe onaylandı. Bütçe ödeneklerinin kullanımının sonuçlarına ilişkin raporlar, taslak bütçeler hazırlanırken ve gözden geçirilirken dikkate alınmalıdır; 5) departman düzeyinde mali yönetimin kalitesini değerlendirmek, iç denetimi geliştirmek, mali disiplini güçlendirmek için yöntemler ve prosedürler geliştirerek ve uygulayarak bütçe fonlarının ana yöneticilerinin bağımsızlık ve sorumluluklarının daha da genişletilmesi; 6) devlet ve belediye ihtiyaçları için şeffaflığın ve tedarikin etkinliğinin sağlanması. Şu anda, 21.07.2005 Temmuz 94 tarihli XNUMX-FZ sayılı Federal Kanun hükümlerinin uygulanması için düzenleyici bir çerçevenin oluşturulması "Mal temini, iş performansı, devlet ve belediye ihtiyaçları için hizmetlerin sağlanması için sipariş verilmesi hakkında " tamamlanıyor. Açık artırmalarda satın alınması gereken mal, iş, hizmet listesinin yanı sıra savunma ve güvenlik ihtiyaçları için ürünlerin satın alınmasının özelliklerine özellikle dikkat edilmelidir. Bu alanda olumlu bir an, devlet ve belediye ihtiyaçları için ürün temini için uzun vadeli sözleşmelerin imzalanmasıdır. Devlet ve belediye müşterileri tarafından ortak ihale yapılması uygulamasının yaygınlaştırılması planlanmaktadır. Bu, federal ihtiyaçlara yönelik ihalelerin yürütülmesine ilişkin ortak kararların alınmasını daha etkin bir şekilde teşvik etmeyi mümkün kılacaktır; 7) devlet mülkiyeti yönetiminin iyileştirilmesi. Devlet ve belediye mülklerinin özelleştirilmesinin tek amacı tek seferlik gelir elde etmek olmamalıdır. Her şeyden önce, ekonominin ilgili sektörlerinde yapısal değişikliklere katkıda bulunmalı, olumlu bir ekonomik, sosyal ve bütçesel etki beklememize izin vermelidir. Özel mülkiyete konu olan arsaların itfa bedelinin düşürülmesi konusunun bir an önce yasal olarak düzenlenmesi gerekmektedir. Mülkiyetin kamulaştırılmasına ilişkin mevcut sistemin eksiklikleri arasında özelleştirme prosedürlerinin gecikmesi de yer almaktadır. Sıralarını yeniden gözden geçirmek gerekiyor. Sonuçlar, özelleştirme prosedürlerinin hızlandırılması ve bütçe sistemine gelirlerin artması olacaktır; 8) Rusya'nın dünya toplumunun en yoksul ülkelerin borç yükünü hafifletme girişimlerine etkin katılımı. GXNUMX zirvesinde Afrika ülkelerinin borçlarının silinmesine karar verildi; 9) mal ihracatını ve teknoloji ithalatını, büyük yatırım projelerinin uzun vadeli finansmanını desteklemek için uzmanlaşmış devlet yatırım kurumlarının yeniden düzenlenmesi ve sermayesinin artırılması. Bunun için sanayi-üretim, teknoloji-yenilikçi ve turistik-rekreasyonel özel ekonomik bölgeler konusunda mevzuat oluşturmak için birçok çalışma yapılmıştır. Özel yatırımı genişletmek için Yatırım Fonu ve girişim fonlarının fonlarını kullanma mekanizmaları yaygın olarak kullanılmaktadır. 30.05.2006 Mayıs 2007 tarihli Federal Meclise Bütçe Mesajı uyarınca "2006 Bütçe Politikası Üzerine", 2007-XNUMX vergi politikası. orta vadede ise ekonomide olumlu yapısal değişiklikleri teşvik etme, toplam vergi yükünü istikrarlı bir şekilde azaltma ve vergi idaresini niteliksel olarak iyileştirme ihtiyacına dayalı olarak oluşturulmalıdır. Üretim paylaşım anlaşmalarına ilişkin mevzuat yürürlüktedir. Devlet, maden yataklarının araştırılması ve geliştirilmesinde garantiler sağlar. Doğu Sibirya'da ve Rusya Federasyonu'nun kıta sahanlığında bulunan yeni işletmeye alınan petrol sahaları için minerallerin çıkarılmasına sıfır vergi oranı getirilmesi ve ayrıca tükenmiş tarlalarda bu vergi oranına indirgeme katsayıları oluşturulması kararı alındı. . Bu verginin hesaplanmasında dünya petrol fiyatına bağlı olarak bugün kullanılan formülün Rusya Federasyonu Vergi Kanunu'nda kalıcı olarak yer alması planlanmaktadır. Yeniliği teşvik etmek için, olumlu sonuç vermeyenler de dahil olmak üzere araştırma ve geliştirme çalışmalarının maliyetlerinin gelir vergisini düşüren giderlere atfedilme süresini iki yıldan bir yıla indirmeye ihtiyaç vardı. Özel tüketim vergisi toplama sisteminin reformu, daha kaliteli malların tüketimini teşvik etmeye odaklanmalıdır. Benzinin kalitesine bağlı olarak tüketim vergisi oranlarının farklılaştırılması konusu zaten çözülmüş, faydalar sağlanmıştır. Sigaralarda özel tüketim vergisi ödeme prosedürü, sigaraların perakende fiyatından tüketim oranının ad valorem bileşeninin hesaplanmasından oluşur. Ad valorem oranı, doğal ve faiz oranlarının bir kombinasyonudur. Önümüzdeki yıllarda akaryakıt ürünlerinde ÖTV endekslemesi yapılmayacaktır. Vergi ve harçlarla ilgili mevzuatta bir yenilik, iki yerel verginin birleştirilmesi olacaktır: arazi ve mülk. Bunun yerine, tek bir yerel emlak vergisi oluşturulacak. Belki de bu, toplu gayrimenkul değerlemesi için az çok etkili bir prosedüre yol açacaktır. Bu proje geliştirilme aşamasındadır. Bu vergi türünün 2009 yılında uygulamaya konulması planlanmaktadır. Rusya Federasyonu Hükümeti, 2007-2009 için Rusya Federasyonu'nun uzun vadeli mali planının oluşturulması sırasında. ve 2007 yılı federal bütçe taslağı, kamu sektöründe ücretlerin, askeri personelin ve kolluk kuvvetlerinin maaşlarının artırılması için alınan kararların uygulanması için fon sağlamalıdır. Emeklilerin yaşam standartlarını yükseltme sorununu çözmeye özellikle dikkat edilmelidir. Özellikle, sosyal emekli maaşlarının boyutunu bir emekli için asgari geçim seviyesinden daha düşük olmayan bir düzeye getirmek için daha önceki kararın uygulanmasını sağlamak gerekir. Rusya Federasyonu Başkanı'nın Rusya Federasyonu Federal Meclisine Mesajında, doğum oranını önemli ölçüde artırmak için annelik ve çocukluğa yönelik destek sisteminde niteliksel bir iyileştirme için görevler belirlendi. Bunların uygulanması için gerekli fonlar, 2007 ve sonraki yıllar için federal bütçe oluşturulurken dikkate alınmalıdır. Özellikle, 2007 yılında yürürlüğe giren "Annelik sermayesi hakkında" kanun kabul edildi. Kanun 250 bin ruble ödenmesini sağlıyor. 1 Ocak 2007'den itibaren ikinci veya daha sonraki çocukları doğuran veya evlat edinen kadınlar. Belgeye göre, bir erkeğin ikinci, üçüncü veya sonraki çocukları tek evlat edinmesi durumunda da para alma hakkı vardır. Bu fonların ancak çocuk üç yaşına geldikten sonra veya evlat edinme tarihinden itibaren üç yıl geçtikten sonra sağlanacağı da kabul edilmektedir. Annelik sermayesinden elde edilen para kısmen veya tamamen eğitime ve ailedeki herhangi bir çocuğa, konut alımına ve ayrıca annenin emekli maaşının finanse edilen kısmının oluşturulmasına yönlendirilebilir. Aynı zamanda bu tutar, enflasyon artış oranı dikkate alınarak yıllık olarak gözden geçirilecektir. 2007-2008'de Öncelikli ulusal projelerin uygulanması için fon tahsisi üzerine bahisler yapıldı. 2007 yılı çalışmaları planlanırken, her düzeydeki bütçelerden, devlet bütçe dışı fonlarından ve proje faaliyetlerinin uygulanması için tahsis edilen diğer kaynaklardan sağlanan fonlar zaten dikkate alınmıştır. Ayrıca, bütçe fonlarının harcamalarında daha fazla şeffaflık sağlanmaktadır. Mali yönetimdeki öncelik, eğitim ve sağlık projelerinin eşgüdümlü uygulanması ve ilgili endüstrilerin yapısal modernizasyonu için önlemlerin benimsenmesi olmaya devam etmektedir. Ortak uygulama, hükümetin tüm seviyelerinde gerçekleştirilir. Eğitim alanında öncelikle genel eğitim kurumlarında yeni bir ücret sistemi getiren bölgelere destek sağlanacaktır. Öğretmen kategorisinin desteklenmesi konusunda en iyi öğretmenleri teşvik edecek programlar büyük önem taşımaktadır. Eğitime gerçek borç verme sorunu gündeme geldi. Tarım-sanayi sektöründe, modern teknolojilerin tanıtılmasını teşvik etme, kredilendirmeyi, tarım sigortasını daha da geliştirme ve kırsal alanlarda yaşam standardını iyileştirme görevleri önemlidir. Bu projenin uygulanması, esas olarak kırsal kalkınma için hedef programların oluşturulmasına dayanmaktadır. Kira ödemeleri, banka kredileri açısından tarım üreticileri için bölgesel bütçeden sağlanan sübvansiyonlar büyük önem taşımaktadır. Birçok konu, harcanan tutarları geri ödemek için transferler alır. Leasing'in gelişmesi, işletmedeki en ekonomik tarım makine ve ekipmanlarının kullanımını teşvik etmelidir. DERS No. 4. Rusya Federasyonu'nun federal bütçesi, ülkenin ana mali planıdır. Bütçe, yeniden üretim sürecinde önemli bir ekonomik, sosyal, politik rol oynar. Devlet, milli gelirin endüstriler arasında yeniden dağılımını etkiler. Devlet bütçe aracılığıyla daha zayıf, parasal olmayan sektörleri (tarım, kültür, eğitim, sağlık hizmetleri vb.) etkileyebilir. Federal bütçe - Rusya Federasyonu'nun harcama yükümlülüklerinin yerine getirilmesine yönelik fonların mali yılına dayalı olarak oluşturulması ve harcanması şekli. Diğer herhangi bir ekonomik kategori gibi, bütçe de belirli işlevleri yerine getirir: bir bütçe fonunun oluşumu, kullanımı, fonların amaçlanan amaçları için kullanımı üzerinde kontrol. Birinci fonksiyon vergi ve vergi dışı gelirlerden oluşan gelirin elde edilmesiyle ilgilidir. Ana gelir kaynağı, ulusal ürünün yeniden dağıtımı sonucunda elde edilen ekonomik kuruluşların geliridir. Bütçe gelirlerinin yapısı sabit olmayıp, ülkenin belirli bir dönemdeki ekonomik gelişimine bağlıdır. Diğer bir işlev, bütçe fonlarının hedeflenen kullanımı ile ilgilidir. Son olarak, üçüncü fonksiyon, hem birinci hem de ikinci fonksiyonla ilişkili bir kontrolün oluşturulmasını içerir. Bütçe fonlarının hedeflenen kullanımı kontrole tabidir. Bunun için özel bir raporlama formu bulunmaktadır. RF Bütçe Koduna göre bütçenin kendi yapısı vardır. Temel oluşturucu unsurlar bütçe gelirleri ve harcamalarıdır. Gelir ve giderler de gruplandırmaya tabidir. Rusya Federasyonu'nun bütçe sınıflandırması, her düzeyde bütçe açıklarını finanse eden gelirler, harcamalar ve kaynakların bir grubudur. Rusya Federasyonu'nun bütçe sınıflandırması şunları içerir: 1) Rusya Federasyonu bütçe gelirlerinin sınıflandırılması; 2) RF bütçe harcamalarının işlevsel sınıflandırması; 3) RF bütçe harcamalarının ekonomik sınıflandırması; 4) Rusya Federasyonu bütçe açıklarının iç finansman kaynaklarının sınıflandırılması; 5) federal bütçe açığının dış finansman kaynaklarının sınıflandırılması; 6) Rusya Federasyonu'nun devlet iç borç türlerinin sınıflandırılması, Rusya Federasyonu'nun kurucu kuruluşları, belediyeler; 7) Rusya Federasyonu'nun devlet dış borcu türlerinin ve Rusya Federasyonu'nun devlet dış varlıklarının sınıflandırılması; 8) federal bütçe harcamalarının bölümlere göre sınıflandırılması. RF BC'nin 4. Bölümü uyarınca, RF bütçe gelirlerinin sınıflandırılması, RF bütçe sisteminin tüm seviyelerindeki bütçe gelirlerinin bir grubudur. Rusya Federasyonu bütçe gelirlerinin sınıflandırılması, bütçe gelirleri yöneticisinin kodunu, grupları, alt grupları, makaleleri, alt kalemleri, unsurları, programları (alt programları) ve ekonomik gelir sınıflandırma kodlarını içerir. Gelirin ekonomik sınıflandırması, genel devlet işlemlerinin ekonomik içeriğe göre gruplandırılmasıdır. Kendi başına gelir ve düzenleyici gelir arasında bir ayrım vardır. Kendi kalıcı olarak sabitlenir (bunlar vergiler, vergi dışı, karşılıksız transferlerdir). Düzenleyici gelir - daha düşük bütçelere yönelik kesinti standartlarının (Tablo 1) oluşturulduğu ödemeler. Tablo 1 standartlar

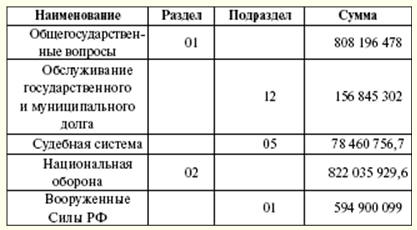

Rusya Federasyonu bütçe harcamalarının fonksiyonel sınıflandırması, her seviyedeki bütçe harcamalarının bir gruplandırmasıdır. Devletin temel işlevlerinin uygulanması ve yerel öneme sahip sorunların çözümü için bütçe fonlarının yönünü yansıtır. Rusya Federasyonu'nun bütçe harcamalarının işlevsel sınıflandırmasının ilk seviyesi, devlet işlevlerinin yerine getirilmesi için bütçe fonlarının harcamalarını belirleyen bölümlerdir. Rusya Federasyonu bütçelerinin harcamalarının işlevsel sınıflandırmasının ikinci seviyesi - devletin işlevlerini bölümler bağlamında yerine getirmek için bütçe fonlarının yönünü belirten alt bölümler. Federal bütçe harcamalarının hedef kalemlerinin sınıflandırılması, Rusya Federasyonu bütçelerinin harcamalarının fonksiyonel sınıflandırmasının üçüncü seviyesini oluşturur ve federal bütçe fonlarının ana yöneticilerinin belirli faaliyet alanlarındaki federal bütçe harcamalarının finansmanını yansıtır. Rusya Federasyonu bütçe harcamalarının fonksiyonel sınıflandırmasının alt bölümleri. Bütçe harcama türlerinin sınıflandırılması, Rusya Federasyonu bütçelerinin harcamalarının fonksiyonel sınıflandırmasının dördüncü seviyesini oluşturmakta ve bütçe harcamalarının finansmanının hedef kalemlere göre yönlerini detaylandırmaktadır (Tablo 2). Tablo 2 2007 yılı için fonksiyonel sınıflandırmaya göre harcamaların dağılımı (bin ruble)

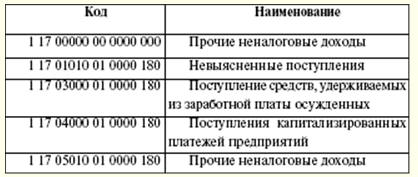

Rusya Federasyonu bütçe harcamalarının ekonomik sınıflandırması, Rusya Federasyonu bütçe sisteminin tüm seviyelerindeki bütçe harcamalarının ekonomik içeriğine göre gruplandırılmasıdır. Rusya Federasyonu bütçe açıklarının finansman kaynaklarının sınıflandırılması, ilgili bütçelerin açıklarını kapatmak için Rusya Federasyonu, Rusya Federasyonu'nun kurucu kuruluşları ve belediyeler tarafından çekilen ödünç alınan fonların bir grubudur. Federal bütçe harcamalarının bölüm sınıflandırması, bütçe fonlarının federal bütçe fonlarının ana yöneticileri arasındaki dağılımını yansıtan bir harcama grubudur. Harcama türü, mali kapsam kaynağı tarafından desteklenir. Yeni bir harcama türü ortaya çıkarsa, yeni harcama türleri için mali kaynakların diğer seviyelerdeki bütçelere aktarılmasının gerekli olup olmadığı da dahil olmak üzere, yeni bütçe harcamalarının finansmanı için kaynaklar ve prosedür belirlenmelidir. Bütçe harcamalarının yapısı sermaye ve cari harcamaları içerir. Sermaye harcamaları, yeni oluşturulan yasal kuruluşlara yatırım yapmak ve mevcut olanları desteklemek için tasarlanmıştır. Destek şekli bütçe kredileridir. Sermaye harcamaları, harcamaların ekonomik bütçe sınıflandırmasına göre belirlenir. Cari harcamalar, bütçeleri düşürmek için sübvansiyonların ve sübvansiyonların sağlanmasıyla ilişkilidir. Sağlanan bütçe kredilerine ek olarak, bütçe fonlarını harcamanın başka biçimleri de vardır (ödenekler, transferler, bir devlet sözleşmesi kapsamındaki ödemeler, bütçeler arası transferler, vb.). Bütçenin bir parçası olarak yedek fon oluşturma uygulaması yaygındır. Fonun büyüklüğü toplam maliyetin %3'ünü geçmemelidir. Bu tür fonların yaratılmasının amacı, öngörülemeyen giderler (doğal afetlerden kaynaklanan kayıplar, meydana gelen kazalardan kaynaklanan restorasyon çalışmaları) için bir yedek stok kullanmaktır. Böylece, Rusya Federasyonu Başkanının Yedek Fonu federal bütçenin bir parçası olarak oluşturulur. Hacmi, belirlenen gider tutarının% 1'inden fazla olmamalıdır. Sadece Rusya Federasyonu Başkanı bu fonun fonlarını elden çıkarma hakkına sahiptir. Ancak, fonun fonlarının kişisel amaçlar, seçimler ve diğer etkinlikler için harcanması yasaktır. Bu fon acil giderler için oluşturulmuştur. 2007 yılında toplam gelir miktarı 6 ruble olarak gerçekleşti. Gelir bölümünün yapısı vergi ve vergi dışı gelirlerden oluşmaktadır. Vergi gelirlerinin listesi, yasal olarak sabitlenmiş vergi ve harçlara bağlıdır (Tablo 964). Aynı zamanda, farklı düzeylerdeki bütçeler arasında vergi kaynaklarının payının dağılımı söz konusudur. Bu yıl gelir vergisi, katma değer vergisi, tüketim vergisi, maden çıkarma vergisi, birleşik sosyal vergi, su vergisi, sucul biyolojik kaynakların kullanımı için tahsilat belirlenir. Bütçeye gelir açısından ilk sırada katma değer vergisi, doğal kaynakların kullanım ücreti ve maden çıkarma vergisi yer almaktadır. Gümrük ödemelerinin büyük bir gelir payı vardır. Yeni vergi türlerinin oluşturulması, iptali veya değiştirilmesi ancak Rusya Federasyonu vergi mevzuatında uygun değişiklikler yapılarak mümkündür. Federal yasama makamları, federal yürütme makamları görüşlerini bildirdikten sonra ve yalnızca Rusya Federasyonu Bütçe Kanunu'nu değiştirerek yeni vergi dışı gelir türleri oluşturabilir, mevcut olanları iptal edebilir veya değiştirebilir. Tablo 3 2007 yılında federal bütçeye vergi gelirleri

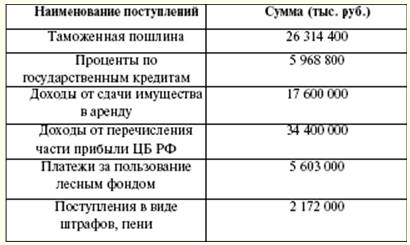

Federal bütçenin vergi dışı gelirleri (Tablo 4) şunlardan oluşur: 1) devlete ait mülkün kullanımından elde edilen gelir, bütçe kurumları tarafından sağlanan ücretli hizmetlerden elde edilen gelir; 2) Rusya Federasyonu tarafından kurulan üniter işletmelerin kârlarının bir kısmı olan etil alkol, alkollü ve alkol içeren ürünlerin üretimi ve dolaşımı ile ilgili faaliyetleri yürütmek için lisans verilmesi için vergiler ve diğer zorunlu ödemeler ve ücretlerden sonra kalan; 3) gümrük vergileri ve gümrük ücretleri; 4) su kütlelerinin kullanım ücretleri; 5) sudaki biyolojik kaynakların kullanım ücretleri; 6) çevre üzerindeki olumsuz etki için ödemeler; 7) vergilerin ve diğer zorunlu ödemelerin ödenmesinden sonra kalan Rusya Bankası karı (federal yasalar tarafından belirlenen standartlara göre); 8) dış ekonomik faaliyetten elde edilen gelir; 9) diğer gelirler. Tablo 4 2007 yılında bütçeye vergi dışı gelirler

Federal hedef bütçe fonlarının geliri, federal bütçenin gelirinde dikkate alınır. Makbuzlar belirlenmiş oranlarda yapılır ve federal hedef ve bölgesel hedef bütçe fonları arasında dağıtılır. Gelir ve gider kalemlerinin değerlendirilmesi sırasında bir açık ortaya çıkabilir. Bu gibi durumlarda, bütçe açığının finansman kaynakları onaylanır. Finansman kaynakları, bir sonraki mali yıl için yasama organı tarafından onaylanır. Rusya Merkez Bankası'ndan alınan krediler ve Rusya Bankası tarafından Rusya Federasyonu'nun borç yükümlülüklerinin, Rusya Federasyonu'nun kurucu kuruluşlarının, belediyelerin ilk yerleşimleri sırasında edinilmesi, bütçe açığının finansman kaynakları olamaz. Federal bütçe açığının finansman kaynakları şunlardır: 1) dahili kaynaklar: a) Rusya Federasyonu tarafından kredi kuruluşlarından Rusya Federasyonu para birimi cinsinden alınan krediler; b) Rusya Federasyonu adına menkul kıymet ihraç ederek yürütülen devlet kredileri. Rusya Federasyonu'nun devlet borçlanmaları, Rusya Federasyonu'nun borç yükümlülüklerinin borçlu veya diğer borçlular tarafından kredilerin geri ödenmesinin garantörü olarak ortaya çıktığı bireylerden ve tüzel kişilerden, yabancı devletlerden, uluslararası finans kuruluşlarından alınan krediler ve kredilerdir; c) Rusya Federasyonu bütçe sisteminin diğer seviyelerinin bütçelerinden alınan bütçe kredileri; d) devlete ait mülkün satışından elde edilen gelirler; e) Devlet stokları ve rezervlerine yapılan harcamaları aşan gelir miktarı; f) federal bütçe fonlarının muhasebeleştirilmesi için hesaplardaki fon bakiyelerinde değişiklik; 2) dış kaynaklar: a) Rusya Federasyonu adına menkul kıymet ihraç ederek döviz cinsinden devlet kredileri; b) Rusya Federasyonu'nun çektiği yabancı hükümetlerden, bankalardan ve firmalardan, uluslararası finans kuruluşlarından döviz cinsinden sağlanan krediler. Bütçelerin hazırlanmasından önce, Rusya Federasyonu'nun sosyo-ekonomik gelişimi, Rusya Federasyonu'nun kurucu kuruluşları, belediyeler ve ekonominin sektörleri için tahminlerin geliştirilmesi ve ayrıca konsolide mali dengelerin hazırlanması, yürütme makamlarının taslak bütçeler geliştirdiği. Tüm süreç, bir önceki yılın Mart ayına kadar Federal Meclise gönderilen Rusya Federasyonu Başkanı'nın Bütçe Mesajı ile başlar. Rusya Federasyonu Hükümeti, bütçelerin tasarımı ve yerel düzeyde - yerel makamların yürütme organları ile ilgilenmektedir. Taslak bütçe Maliye Bakanlığı tarafından hazırlanır. Taslak bütçenin oluşturulması için, Rusya Federasyonu Başkanı'nın Mesajı, sosyo-ekonomik kalkınma tahmini, konsolide mali denge tahmini, verilen bölgedeki ekonomik sektörün kalkınma planı kullanılır. Ek olarak, hesaplamalar, mevcut vergi mevzuatı, Rusya Federasyonu bütçe sisteminin diğer seviyelerindeki bütçelerden tahmini mali yardım miktarı, bütçe sisteminin bir seviyesinden diğerine harcama türleri ve hacimleri hakkında bilgileri kullanır, ve devlet veya belediye hizmetlerinin sağlanması için mali maliyet standartları. Bütçeleme, kişi başına düşen GSYİH, enflasyonun önemli göstergelerinin hesaplanmasına bağlıdır. Ekonominin devlet veya belediye sektörü için kalkınma planı şunları içerir: 1) federal devlete ait işletmelerin mali ve ekonomik faaliyetlerinin bir listesi ve özet planı; 2) devlet veya belediye üniter işletmelerinin mali ve ekonomik faaliyetlerinin bir listesi ve özet planı; 3) devlet veya belediye mülkünün özelleştirilmesi ve mülkün devlet veya belediye mülküne dönüştürülmesi için bir program; 4) bütçe fonlarının ana yöneticilerine göre devlet veya belediye çalışanlarının ve askeri personelin azami personel sayısı hakkında bilgi. Gelecek mali yıl için taslak bütçe ile eş zamanlı olarak, aşağıdakiler hazırlanır: 1) mali yıl için ilgili bölgenin konsolide bütçesinin tahmini; 2) mali yıl için hedeflenen yatırım programı; 3) ekonominin devlet veya belediye sektörü için bir kalkınma planı; 4) devlet veya belediye borcunun yapısı ve iç ve dış borçlanma programı; 5) sağlanan vergi avantajlarından kaynaklanan bütçe kayıplarının değerlendirilmesi; 6) cari mali yıl için bütçenin beklenen uygulamasının değerlendirilmesi. Buna ek olarak, Rusya Federasyonu Maliye Bakanlığı, orta vadeli bütçe için bir federal yasa taslağı olan gösterge niteliğinde bütçe göstergeleri geliştiriyor. Aynı zamanda, orta vadeli bir sosyo-ekonomik gelişme tahmini ve Konsolide Mali Denge tahmini hazırlanmaktadır. Federal bütçenin oluşumu, Rusya Federasyonu Hükümeti tarafından bir sonraki mali yıl için Rus ekonomisinin işleyişine ilişkin bir plan tahmininin seçilmesiyle başlar. Seçilen plan tahminine göre federal bütçe harcamaları dağıtılır (Tablo 5). Tablo 5 Rusya Federasyonu bütçe sisteminin parametreleri (milyar ruble)