|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese|

DERS ÖZETİ, KRİBS

Muhasebe teorisi. Ders notları: kısaca, en önemli

Rehber / Ders notları, kopya kağıtları içindekiler

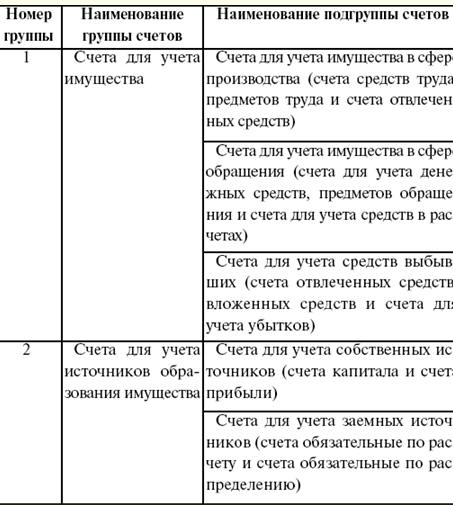

DERS No. 1. Muhasebe teorisi, özü ve yönetim sistemindeki önemi 1. Muhasebe kavramı ve türleri. Muhasebede kullanılan göstergeler, muhasebenin işlevleri, nesneleri ve görevleri muhasebe tüm ticari işlemlerin sürekli, sürekli ve belgesel muhasebesi yoluyla mülkiyet, kuruluşların yükümlülükleri ve hareketleri hakkında parasal olarak bilgi toplamak, kaydetmek ve özetlemek için düzenli bir sistemdir. Gözlem devam eden ekonomik fenomenin genel bir fikrini temsil eder. ölçüm süregiden ekonomik fenomene nicel bir ifade verir. kayıt kurulu sistem içinde gerçekleştirilir ve gözlemlenen ekonomik fenomenleri ezberleme ve inceleme sürecini kolaylaştırır. Muhasebe türleri: 1) Yönetim Muhasebesi işletmedeki yönetim ihtiyaçları için muhasebe bilgilerinin toplandığı, işlendiği ve sağlandığı bir muhasebe türüdür. Yönetim muhasebesinin amacı işletmede bir bilgi sisteminin oluşturulmasıdır. Yönetim muhasebesinin temel görevi, yönetim sürecinde işletmelerde gerekli yönetim kararlarının alınması için bir kaynak görevi gören güvenilir ve eksiksiz bilgilerin hazırlanmasıdır. Bu tür muhasebenin ana kısmı, maliyetlerin (üretim maliyeti) muhasebesi ve analizidir. Yönetim muhasebesi, kuruluşun yönetimi için hazır bilgilerin analizi ile yakından ilgilidir (teknolojik üretim sürecinin iyileştirilmesi, optimum maliyet azaltma, vb.). Bu bilgi, kural olarak, işletmede planlama ve tahminde yönetimsel kararlar alma sürecinde (finansal muhasebe amaçları için) kullanılır. Kuruluşun yönetim muhasebesi verileri, ticari sırrıdır ve çalışanları tarafından ifşa edilmemelidir; 2) finansal Muhasebe - bu, işletmenin maliyetleri ve gelirleri, alacaklar ve borçlar, mülkün derlenmesi, fonlar vb. hakkında muhasebe bilgileridir; 3) Vergi muhasebesi - bu, Rusya Federasyonu Vergi Kanunu (TC RF) tarafından öngörülen prosedüre göre gruplandırılmış birincil belgelerin verilerine dayanarak vergilerin vergi matrahını belirlemek için bilgilerin özetlendiği bir muhasebe türüdür. Vergi muhasebesinin amacı, işletmeler ve devlet kurumları arasındaki yerleşimlerin muhasebesinin doğruluğunu ve güvenilirliğini sağlamaktır. Hesaplama sürecinde göstergeler işletmenin faaliyeti, sayaçların yardımıyla ekonomik araçlarının ölçülmesi için yaygın olarak kullanılmaktadır. muhasebe sayacı işletmedeki ekonomik varlıkları ve operasyonları ölçen ve hesaplayan özel bir muhasebe birimidir. İşletme muhasebesi, öncelikle muhasebe nesnelerinin nicel ölçümünü içerir. Bu amaçla muhasebe sayaçları kullanılır: doğal, emek, parasal. doğal metre ekonomik araçların ve süreçlerin muhasebesinde kendi tür, ölçü ve kütlelerinde yansıtmaya hizmet eder. Doğal sayaçların kullanımı, dikkate alınan nesnelerin özelliklerine, yani fiziksel özelliklerine bağlıdır. Muhasebe nesneleri, kütle (kilogram, ton vb.), sayım (parça sayısı, çift vb.) cinsinden ölçülebilir. Doğal muhasebe yardımıyla, belirli türdeki maddi varlıkların (sabit varlıklar, bitmiş ürünler vb.) Hareket durumunun sistematik olarak izlenmesi gerçekleştirilir ve güvenliklerinin yanı sıra sürecin hacmi üzerinde kontrol uygulanır. ürünlerin temini, üretimi ve satışı. İşçilik sayaçları çalışma günleri, saatler, dakikalar olarak hesaplanan harcanan çalışma süresini muhasebeye yansıtmak için kullanılır. Doğal olanlarla birlikte emek sayaçları, ücret miktarını hesaplamak, işgücü verimliliğini belirlemek, üretim standartlarını belirlemek vb. için kullanılır. para ölçer muhasebede merkezi bir yer tutar ve çeşitli ekonomik olayları yansıtmak ve bunları tek bir parasal değerde özetlemek için kullanılır. Bir işletmenin heterojen mülkünün (binalar, takım tezgahları, malzemeler vb.) Toplam değeri yalnızca parasal bir sayaç yardımıyla hesaplanabilir. Parasal sayaç, ruble ve kopek olarak ifade edilir. Bunlar vasıtasıyla, daha önce işçilik ve doğal metre cinsinden ifade edilen işletmenin katlanılan maliyetleri (masrafları) özetlenir. Özellikle üretim maliyetini hesaplamak, bir kuruluşun kar veya zararını belirlemek ve ekonomik faaliyetin sonuçlarını yansıtmak için bir parasal sayaç gereklidir. Muhasebenin işlevleri, nesneleri ve görevleri fonksiyonlar muhasebe: 1) kontrol - emek nesnelerinin, emek araçlarının, fonların güvenliği, kullanılabilirliği ve hareketi üzerinde, devlet ve hizmetleriyle yerleşimlerin doğruluğu ve zamanındalığı üzerinde kontrol sağlar. Muhasebe yardımı ile üç tür kontrol gerçekleştirilir: ön, cari ve sonraki; 2) bilgi işlevi - işletmenin tüm departmanları ve daha yüksek kuruluşlar için bir bilgi kaynağı olduğu için ana işlevlerden biridir. Bilgi güvenilir, nesnel, zamanında ve işlevsel olmalıdır; 3) mülkün güvenliğini sağlamak. Bu işlevin performansı, mevcut muhasebe sistemine, uzmanlığın mevcudiyetine, organizasyonel ekipmanla donatılmış depolara; 4) geri bildirim işlevi - muhasebe, geri bildirim bilgilerini oluşturur ve iletir; 5) analitik işlev - bunun yardımıyla, mevcut eksiklikler ortaya çıkar, kuruluşun faaliyetlerini ve ana hizmetlerini iyileştirmenin yollarını ana hatlarıyla belirtir ve analiz eder. Muhasebenin nesneleri şunlardır: 1) işletmenin mülkiyeti - sabit varlıklar, maddi olmayan varlıklar vb.; 2) işletmenin yükümlülükleri - yerleşimler, işlemler vb.; 3) ekonomik işlemler - işletmenin faaliyetleri ile ilgili işlemler. Muhasebenin ana görevleri: 1) gerekli hesaplamaların ve yükümlülüklerin zamanında ve doğru bir şekilde yerine getirilmesi; 2) muhasebe belgelerindeki bilgilerin doğruluğu ve güvenilirliği üzerinde operasyonel kontrol; 3) muhasebe verilerinin muhasebe kayıtlarına zamanında yansıması. 2. Muhasebenin gelişimindeki en önemli aşamalara tarihsel bakış Jean-Baptiste Demarchais (1874-1946), üç nesneyi (güneş, terazi ve Bernoulli eğrisi) ve “Bilim - Vicdan” sloganını tasvir eden, tanınmış ve popüler muhasebeci armasını yaratan seçkin bir Fransız bilim adamıdır. - Bağımsızlık"). Her öğe farklı bir anlama gelir: 1) güneş - işletme muhasebesinin ekonomik faaliyetlerini aydınlatmak; 2) terazi - dengenin önemi, dengesi; 3) Bernoulli eğrisi - muhasebenin sonsuzluğu. Yaklaşık XK yüzyılın ikinci yarısından itibaren. çeşitli ülkelerde, muhasebe zanaatını kavramak ve kullanmak için tasarlanmış okullar, bilimsel yönler oluşmaya başladı. İtalyan okulu. Bu okula muhasebenin yasal yorumu hakimdi. Bu okulun temsilcileri F. Villa, F. Marchi, G. Cerboni, G. Rossi ve diğerleridir.Muhasebecinin, mağaza sahibinin, kasiyerin faaliyetlerini ve ayrıca haklarını ve haklarını dikkate aldığına ve kontrol ettiğine inanmaya meyilliydiler. mali açıdan sorumlu kişilerin yükümlülükleri (o zaman acente olarak adlandırılıyordu), kuruluşun değerleri değil, tüzel kişilerin ve kuruluşun anlaşma yaptığı kişilerin (o zaman muhabir olarak adlandırılıyordu) hak ve yükümlülükleri. Dolayısıyla muhasebecinin eldeki parayı, depodaki malzemeleri vs. değil, kasiyerin, dükkâncının vs. sorumluluğunu yansıttığı tespit edildi. Her hesap kişiselleştirildi, yani her zaman bir sorumlu kişi vardı. arkasında. Aynı zamanda, çift giriş, E. Degrange kuralı tarafından belirlendi, bu da kulağa şöyle geliyor: "Veren alacak, alan borçlanacak." Zaten yirminci yüzyılda. Muhasebeci bir bakıma çalışması sırasında eyalet yasasını uygulayan bir yargıç olduğundan, özel bir içtihat dalının (muhasebe hukuku) uygulanması sorunu defalarca gündeme getirilmiştir. Seçkin bilim adamı P. Garnier, "Muhasebe hukukun cebiridir" dedi. Fransız okulu. Burada muhasebenin ekonomik yorumu önemli bir rol oynadı. Bu okulun seçkin temsilcileri J. Courcelles-Senel, E. Leautay, A. Guilbault, J. B. Dumarchais ve diğerleridir. İtalyan muhasebeci meslektaşlarının çoğu gibi, asıl amacın öncelikle kuruluşun ekonomik faaliyetlerinin verimliliğini hesaplamak olduğunu ve kuruluşun değerlerinin güvenliği üzerinde doğrudan kontrol sahibi olmak olmadığını gördüler. Yerleşik bir metodoloji kullanarak, içtihattaki hak ve yükümlülüklerini değil, sabit sermayenin hareketini, tüm kaynaklarını, kuruluşun değerlerini yansıtır. Çifte girişin ortaya çıkışına ilişkin başka bir açıklama bundan kaynaklanmaktadır: Harcamaları olmadan fon alımı yoktur - bu okulun temsilcilerinin varsaydığı şey budur. Bu varsayım, muhasebenin politik ekonomi olduğunu savunan okul temsilcisi J. Proudhon tarafından desteklendi. Kendi kişisel görüşü vardı: İktisatçıların çoğu, hiçbir şey bilmeyen, aynı zamanda fonların alınması, harcanması ve defterlerin tutulması konusunda da hiçbir bilgisi olmayan çok kötü muhasebecilerdir. Alman okulu. Bu okul, prosedürel konulara, sayım formlarının yapısına, muhasebe kayıtlarının sırasına büyük önem verdi. Bu okulun ana temsilcileri F. Gyugli, I.F. Sher, G. Niklish ve diğerleri idi.Bu okul, İtalyan ve Fransız okullarında olduğu gibi, muhasebeden dengeden muhasebeye yumuşak bir geçiş sağlar ve bunun tersi olmaz. Bu okullar, yukarıda bahsedildiği gibi, herhangi bir muhasebe hesabının borç ve alacaklarının "niteliksel olarak homojen alanlar" olduğunu savunurken, Alman okulu, sırayla, muhasebe hesabının borç ve alacak değerinin hesabın kendisine bağlı olarak değiştiğini iddia eder. , ister pasif ister aktif. Amerikan okulu. Bu okul, muhasebenin insanları yönetmek için bir araç olduğunu ve insanların da bir organizasyonu yönettiğini varsayıyordu. Psikoloji açısından, muhasebe bilgisi, bu teşvike iyi cevap vermek zorunda olan yöneticiler için tek teşviktir. Bu olmazsa, bilgilerin muhasebe için hiçbir değeri yoktur. Amerikalı bilim adamlarının (G. Emerson, C. Harrison, C. Clark, W. Paton, vb.) ana başarısı, "standart maliyet", "doğrudan maliyetlendirme" ve "sorumluluk merkezleri. Aynı zamanda, bir süre sonra, yönetim muhasebesi gibi bir muhasebe dalı kuruldu. Bu okulların her birinin kendine özgü fikirlerini "Muhasebe" bilimine kazandırdığı sonucuna varılabilir. On dokuzuncu yüzyılın yaklaşık ilk yarısında ülkemizin muhasebe hayatında. bugüne kadar tartışılan ve geliştirilen harika fikirleri içeriyordu. DERS No. 2. Muhasebenin konusu, yöntemi ve ilkeleri 1. Muhasebenin konusu ve yöntemi konu muhasebe, bir işletmenin veya bireyin ekonomik araçlar yardımıyla gerçekleştirilen ekonomik faaliyetidir: 1) sabit varlıklar; 2) maddi olmayan duran varlıklar; 3) işletme sermayesi; 4) nakit; 5) yerleşimlerdeki fonlar; 6) soyut araçlar. Sabit varlıklar - bunlar, işletmenin ekonomik faaliyetine uzun süre katılan, şeklini koruyan ve kısmen üretim maliyetine (amortisman şeklinde) dahil olan fonlardır. Maddi olmayan varlıklar - Bunlar patentler, ticari sırlar, lisanslar, ticari markalar vb. işletme sermayesi kısa bir süre (yaklaşık bir üretim döngüsü) için üretim sürecinde kullanılır. Aynı zamanda, temel biçimlerini değiştirirler ve kural olarak, tüm maliyetleri ile üretim maliyetine dahil edilirler. İşletme sermayesi, hammaddeleri, malzemeleri, satın alınan yarı mamul ürünleri, elektrik, yakıt, ambalajı içerir. Nakit varlıklar - bu, işletmenin nakit masasındaki, bankalardaki yerleşim ve özel hesaplardaki paradır. Yerleşimlerdeki fonlar bir alacaktır. soyut fonlar - bunlar, vergi ve harçlar şeklinde ödenen, özkaynaklar pahasına ve ödünç alınan kaynakların yardımıyla oluşturulan tutarlardır. muhasebe yöntemi - bunlar muhasebenin yapıldığı teknikler, unsurlardır. Muhasebe unsurları ve yöntemleri: 1) hesaplar; 2) çift giriş; 3) belgeler; 4) envanter; 5) değerlendirme ve hesaplama; 6) bilanço; 7) raporlama. Hesap ekonomik varlıkların ve işlemlerin muhasebeleştirilmesi, gruplandırılması, kodlanması için bir araçtır. Bilanço ile ilgili olarak aktif, pasif ve aktif-pasif hesaplar bulunmaktadır. Hesap yazışmaları hesaplar arasındaki bir ilişkidir. çift giriş - bu, birinin borcundaki ve diğerinin kredisindeki ticari işlemlerin kaydıdır. Ticari işlemleri çift giriş kullanarak kodlamaya denir. Muhasebe girişi. Çift giriş, işletmenin mülkünün bileşimindeki ikili değişiklikleri yansıtır ve aşağıdaki önemli anlamlara sahiptir: muhasebeye sistemik bir karakter verir, hesaplar arasında bir ilişki sağlar, ekonomik varlıkların hareketi, oluşum kaynakları hakkında fikir verir. (bilgi değeri), hesaplardaki hataları ortadan kaldırmanıza olanak tanır. Belgeleme - bu, işletmenin ekonomik faaliyetinin muhasebe belgelerinde sürekli ve sürekli bir yansımasıdır. Her belge, bir ticari işlem gerçeğinin yazılı bir kanıtıdır. Belgelerin bir adı vardır ve zorunlu ayrıntılar onlara yasal güç verir. Envanter - bu, belirli bir tarihte envanter, nakit, finansal yükümlülüklerin fiili mevcudiyetinin bir kontrolüdür. Değerlendirme - parasal olarak değerin belirlenmesi. Hesaplama üretim maliyetlerinin tanımıdır. Maliyet kalemlerini içerir. Bilanço - bu, ekonomik kaynakları özetlemenin, kaynaklarını belirli bir tarihe göre gruplandırmanın bir yoludur. Sol taraf bilançonun varlıklarını, sağ taraf ise borç tarafını gösterir. Kaynaklarından daha fazla ekonomik fon olamayacağı için bilançonun varlık ve yükümlülüklerinin toplamının birbirine uygun olması gerekir. Raporlama- bu, işletmenin tüm ekonomik faaliyetlerinin raporlama dönemi (ay, çeyrek, yarım yıl veya yıl) belgelerine yansımasıdır. 2. Muhasebe ilkeleri Muhasebe aşağıdaki ilkelere dayanmaktadır: 1) parasal ölçüm ilkesi - muhasebe raporlarında bilgiler her zaman tek bir para biriminde (işletmenin bulunduğu ülkenin para biriminde) ifade edilmelidir; 2) zorunlu dokümantasyon ilkesi - Kuruluşta aynı anda gerçekleşen çeşitli işlemlerden kaynaklanan, dikkate alınan nesnelerin sürekli, sürekli, belgelenmiş ve güvenilir bir yansıması. Bu işlemler, sırayla, tüm örgütlenme araçlarının sürekli yenilenen dolaşımını ve biçimlerinin sürekli değişimini yansıtır; 3) çift taraflı veya çift giriş prensibi - oluşum kaynaklarına göre ve her iki muhasebe grubunda eşitliğin sağlanması ile yerleştirme esasına göre sonuçlandırılır; 4) örgütsel özerklik ilkesi - muhasebenin nesnelliğini korumak için, kuruluşun tüm ticari işlemlerini yansıtan muhasebe hesapları, bu kuruluşla ilişkili kişilerin doğrudan muhasebeleştirilmesine yönelik hesaplardan ayrı tutulur. Kuruluşun ve sahiplerinin (tüzel kişilerin) muhasebe hesaplarının ayrılması, kuruluşun özerkliği ilkesi olarak kabul edilir; 5) çalışma prensibi - yaratılan herhangi bir organizasyon var (işlev) olmalı ve kalıcı bir üretim olmalıdır; 6) maliyet muhasebesi ilkesi - varlıklar, satın alma fiyatından, yani maliyetten muhasebeleştirilir. Bir varlığın, varlığının tüm süresi boyunca muhasebeleştirilmesinin ana temelidir. Bu kurallara odaklanılarak, öz varlıkları da birincil fiyattan (edinme fiyatı) bilançoda listelenir ve işletmede kaldıkları süreye bakılmaksızın yeniden değerlenmez ve yeni oluşturulan ürünler geçerli maliyetle değerlenir. yayınlandığı tarihteki maliyetlerin; 7) hesap dönemi ilkesi: muhasebe, takvim dönemi olarak kabul edilen hesap dönemlerine göre yapılır; 8) muhafazakarlık ilkesi (dikkat) - Şüphesiz, işletmenin liderleri her zaman üretim işlerini mümkün olan en iyi şekilde sunmak isterler. Ancak bu her zaman gerçekle tutarlı değildir. Faaliyetin nihai icrası raporlama döneminin dışına çıkarsa, raporlama dönemindeki gelirin ön alınması, işletmenin halihazırda sahip olduğu gelirden sayılmaz. Ertelenmiş gelire daha iyi atfedilirler. Şirket harcama yapmışsa ve işlemin kesinliği belgelenmemişse (belki bu masraflar iade edilecektir), gerçek kar rakamlarını bozmamak için ertelenmiş giderlere dahil edilmelidir. Bu, kâr elde ederken veya harcama yaparken, meşruiyetlerine dair güçlü kanıtlara sahip olmanız gerektiği anlamına gelir. Muhafazakarlık ilkesinin iki yönü vardır: a) gelir, yalnızca makul bir güvence olduğunda muhasebeleştirilir; b) makul bir fırsat ortaya çıkar çıkmaz bir gider muhasebeleştirilir; 9) uygulama ilkesi - o dönemde belirli bir satıştan elde edilecek gelir tutarını belirler. Mallar, maliyetinin üstünde ve altında bir fiyata, taksitler halinde ve ödemeden satılabileceğinden, satış tutarının tahmini şüpheli alacak tutarına göre ayarlanması gerekir; 10) bağlantı ilkesi - aşağıdakileri belirtir: bir olay hem gelir hem de giderleri etkiliyorsa, bunların her biri üzerindeki etki bir hesap döneminde muhasebeleştirilmelidir. Üretim maliyetleri, ödeme zamanına bakılmaksızın ilgili oldukları raporlama döneminin üretim maliyetine dahil edilir ve kâr, satış hasılatı ile üretim maliyetleri arasındaki fark olarak belirlenir. Yukarıdakilerden, satış hasılatının belirlendiği dönemde üretim maliyetlerinin maliyet fiyatına dahil edilmesi gerektiği; 11) sıra ilkesi - işletmeler muhasebe yöntemini bağımsız olarak seçebilirler, ancak yeterince uzun bir süre (en az bir yıl) takip edilmesi şartına bağlı olarak, değiştirmek için yeterince iyi nedenler olana kadar. Aksi takdirde, göstergelerin ölçülemezliği durumu ortaya çıkacaktır; 12) önemlilik ilkesi - küçük olayların göz ardı edilebileceğini, ancak tüm önemli bilgilerin tam olarak ifşa edilmesi gerektiğini belirler. DERS No. 3. Kuruluşun muhasebe politikası. Kurucular ve hissedarlar 1. Kuruluşun muhasebe politikasının genel konsepti Kuruluşun muhasebe politikası (UPO) bir dizi muhasebe yöntemidir (birincil gözlem, maliyet ölçümleri, sonuçların gruplandırılması, gerçeklerin genelleştirilmesi). Kuruluşun muhasebe politikası şunları belirtir: 1) hesap planı; 2) standart olmayan birincil belge formları (varsa); 3) bir envanter yürütme prosedürü; 4) varlık ve yükümlülükleri değerlendirme yöntemleri; 5) belge akış kuralları; 6) bilgi işleme teknolojisi; 7) ticari işlemleri izleme prosedürü. Muhasebe politikasının temel gereksinimleri şunlardır: 1) gerçeklerin yansımasının eksiksizliği; 2) satın alma ve yatırımlarda takdir yetkisi; 3) içeriğin forma göre önceliği; 4) sentetik ve analitik muhasebenin tutarlılığı; 5) muhasebenin rasyonelliği. Muhasebe bilgileri ve anlamı. Bilginin doğası, toplanması, işlenmesi ve kullanılması süreci, her organizasyonun bir iç meselesidir. Yeni hesap planının kabul edilmesinden bu yana muhasebe iyileştirildi. Aynı zamanda, muhasebe uluslararası uygulama sistemine yaklaşır. Bilgi anlaşılır olmalı, belirsiz algı ve aşırı ayrıntı olmadan konunun özünü yansıtmalıdır. Diğer bir niteliksel özellik, uygunluk (ilgi), yani bilginin bir işletmenin ekonomik kararları üzerindeki etkisidir. Bilgi, tahminin temelidir ve yönetimin (yönetimin) temel işlevlerini sağlar. İşletmede operasyonel planlama. Operasyonel finansal planlama, bir finansal planın hazırlanmasının aksine, iki belgenin geliştirilmesini ve derlenmesini içerir: 1) ödeme takvimi; 2) işletmenin nakit planı. Ödeme takvimi, belirli bir süre için gelir ve giderleri karşılaştırmanıza izin verir (bir ay boyunca, on yıl boyunca, beş gün boyunca, bir yıl için derlenen, çeyreklere bölünmüş mali planın aksine). Ödeme takvimini derlemenin temeli: 1) işletmenin gelir ve gider dengesine ilişkin veriler; 2) ürünlerin üretimi ve satışı ile ilgili planlanmış veriler; 3) lojistik planlar; 4) ödünç alınan fonların ve borçların yerleştirilmesi için planlar. Ödeme takvimi iki bölümden oluşur: 1) brüt gelir ve nakit makbuzlar; 2) brüt giderler ve fon kesintileri. В karlı ödeme takviminin bir parçası olarak, ana kaynak, ürünlerin satışından elde edilen gelirlerdir (gelir miktarı, ürünlerin sevkiyat planına ve teslim edilen işe göre belirlenir). Gelir, kira ve banka kredilerinden elde edilen geliri içerir. В harcanabilir parçalar, ödeme dönemi için sağlanan her türlü ödemeyi yansıtır. Bunlar, tedarikçilere yapılan sözleşmelere göre yapılan ödemeler ve sağlanan bordro fonuna dayalı, planlanmış, ancak üretim programının yüzdesine göre ayarlanmış emeğin ödenmesi ile ilgili tüm masraflardır. Ödeme takviminde, işçilik maliyetleri, maaş ödeme planına göre uygun dönemlerde kaydedilir: 1) bütçe dışı fonlara yapılan kesintilerle ilgili giderler; 2) bütçeye yapılan her türlü ödeme, kesinlikle ödeme koşullarına uygun olarak; 3) kredilerin, verildikleri şartlara tam olarak uygun olarak geri ödenmesi; 4) kredi kullanımı için faiz ödenmesi. Kurumsal nakit planı bir ay veya daha kısa süreler için yapılabilir. İşletmenin kasaya fon alma kaynaklarını ve kasadan nakit maliyetlerini ve ödemelerini yansıtır. Bu giderler için bordronun hesaplandığı ve ücret ödeme koşullarının belirtildiği bir referans bölümü oluşturulur. 2. Özkaynak muhasebesi, kayıtlı sermaye oluşumu, kayıtlı sermayeye katkılar konusunda kurucular ve hissedarlarla yapılan ödemeler Yetkili sermayenin oluşumu, bir organizasyon ve onun organizasyonel ve yasal biçimini oluşturmak için gerçekleştirilir. Kuruluşlar ticari ve ticari olmayan olarak ikiye ayrılır. Ticari şirketler, birincil faaliyetleri olarak kâr elde etmeye çalışırlar. Normal şartlar altında, herhangi bir ticari kuruluş, kurucularının kayıtlı sermayeye yeterli fon katkısı olması durumunda faaliyetlerine başlayabilir ve kendisine verilen görevleri yerine getirebilir. Sermaye paylaş kuruluşun kendi fonlarının ve fonlarının oluşumunun ana kaynağıdır ve sahipleri veya ticari kuruluşlardaki katılımcılar tarafından kuruluşa başlangıçta yatırılan fon miktarını temsil eder. Bu nedenle, bir ticari şirket, bu şirketin kurucuları olan birkaç gerçek veya tüzel kişinin kolektif mülkiyetidir. Üniter örgütlerin yasal fonu, işletmenin faaliyetlerini yürütmek üzere faaliyete geçtiği sırada devlet veya belediye organı tarafından sağlanan fonların miktarını yansıtır. Anonim şirketlerin yasal fonu, bu şirketin alacaklılarının çıkarlarını garanti eden asgari mülk miktarını belirler. Her kurucu, kurucu belgelerde belirtilen süre içinde kayıtlı sermayeye tam olarak katkıda bulunmalıdır. Bu durumda, her kurucunun katkısının değeri, payının itibari değerinden az olmamalıdır. Anonim şirketin tescilinden sonra kurucuların şirkete olan borcu kayıtlı kayıtlı sermaye miktarı kadar doğar. Kayıtlı sermayeye katkılara ilişkin yerleşimleri hesaba katmak için, 75 "Kurucularla yapılan yerleşimler" hesabını kullanın, aktif-pasiftir, bir yandan kayıtlı sermayeye katkılarla ilgili kurucularla yapılan yerleşimleri hesaba katmaya hizmet eder (alt hesap 1) ve diğer yandan - kurucuların alt hesabı 2'ye tahakkuk eden gelir hesaplamalarını yapmak için). Kayıtlı kayıtlı sermaye tutarı için aşağıdaki giriş yapılır: Hesabın borcu 75 "Kurucularla yapılan ödemeler", Hesabın kredisi 80 "Yetkili sermaye". Bakiye sadece borçtur, ayın başında kayıtlı sermayeye yapılan katkılara ilişkin borç miktarını yansıtır. Kredi cirosu, nakit veya maddi varlık şeklinde yatırılan geri ödenmiş alacak tutarını gösterir. Mevduat yapmak: Hesabın borcu 51 "Takas hesabı", Hesabın alacaklısı 75 "Kurucularla yapılan takaslar". Yabancı bir kurucunun fonlarını şu oranda kredilendirin: Hesabın borcu 52 "Döviz hesabı", Hesabın kredisi 75 "Kurucularla yapılan ödemeler". Kurucular ile kayıtlı sermayenin yerleşimleri 8 numaralı sipariş dergisinde gerçekleştirilir. Kurucular hem Rus hem de yabancı vatandaşlar olabilir. Vergi ödendikten sonra kalan kar miktarına dağıtılmamış denir. Kural olarak, işletme sahiplerinin tasarrufuna geçer ve onların emrinde harcanır. Birikmiş kazançlar, 84 "Birikmiş kazançlar" hesabına kaydedilir. Bu hesap için analitik muhasebe, kalan fonların kullanım alanları hakkında bilgi oluşumunu sağlayacak şekilde gerçekleştirilir. DERS NO. 4. Hesaplar ve çift giriş 1. Hesap türleri, yapıları Üretim sürecinde her gün, ekonomik homojenlik ilkesi üzerine inşa edilmiş, özel muhasebe formlarının kullanıldığı, güncel yansıma gerektiren çok sayıda ticari işlem gerçekleştirilmektedir. muhasebe hesabı - tüm muhasebe bilgilerini özetledikten sonra yönetim kararları almak için gerekli olan ana bilgi depolama birimi. muhasebe hesapları - bu, mülkün kompozisyon ve yere göre, oluşum kaynaklarına ve ayrıca parasal, doğal ve emek sayaçlarında ifade edilen niteliksel olarak homojen gerekçelerle ticari operasyonlara göre mevcut birbirine bağlı yansıma ve gruplandırma yöntemidir. Her bir mülk, borç ve işlem türü için, her bir bilanço kalemine karşılık gelen adları ve dijital numaraları (şifre) ile ayrı hesaplar açılır, örneğin, 01 "Duran varlıklar", 04 "Maddi olmayan varlıklar", 10 "Materyaller ", 20 "Ana üretim", 50 "Kasa", 51 "Takas hesapları" 52 "Döviz hesapları", 75 "Kurucularla yapılan takaslar", 99 "Kar ve zararlar", 80 "Yetkilendirilmiş sermaye" vb. Her hesap iki taraflı bir tablodur: Hesabın sol tarafı borçtur (Latince "gerekir" kelimesinden gelir), sağ tarafı ise kredidir (Latince "inanır" kelimesinden gelir). Bazı hesaplar için borç artış, kredi azalma, bazı hesaplar için ise tam tersine borç azalma, kredi ise artış anlamına gelir. İçeriğe bağlı olarak muhasebe hesapları aktif, pasif ve aktif-pasif olarak ayrılır. Hesaplar şurada aktif: 1) ekonomik içerik - bunlar, mülkün mevcudiyet, kompozisyon ve konuma göre muhasebeleştirilmesi amaçlanan hesaplardır; 2) bakiye - hesaplar (kalemler) bakiyenin aktif kısmında bulunduğunda; 3) bakiye (bakiye) - hesapların borç bakiyesi varsa. Hesaplar aşağıdakiler için pasif olarak kabul edilir: 1) ekonomik içerik - hesaplar, oluşum kaynaklarına göre mülkün muhasebesini yansıttığında; 2) bakiye - hesaplar (öğeler) bakiyenin pasif kısmında bulunuyorsa; 3) bakiyeler, kredi bakiyesi olan hesaplardır. Muhasebe uygulamasında aktif ve pasif hesapların yanı sıra aynı anda borç veya alacak bakiyesi bulundurabilen aktif-pasif hesaplar da kullanılmaktadır. Aktif-pasif bir hesap için bir bakiye görüntüleniyorsa, bu etkilidir ve zıt işlemlerin nihai sonucunu gösterir. Örneğin, 99 "Kar ve Zarar" hesabında hem kar hem de zarar yansıtılır, ancak ayın sonunda nihai mali sonuç görüntülenir - bakiye alacak ise kar) veya zarar (bakiye borç ise). Bazı durumlarda etkin bakiye, aktif pasif hesaplarında görüntülenemeyebilir; bu, işletme bakiyesi muhasebe göstergelerini bozduğunda meydana gelir. Örneğin, 76 no'lu hesap "Çeşitli borçlular ve alacaklılarla yapılan ödemeler" iki hesabın yerini alabilir: "Borçlularla yapılan ödemeler" - aktif bir hesap ve "Alacaklılarla yapılan ödemeler" - pasif bir hesap. Bu hesaplamaların tek hesapta dikkate alınması gerekliliği, karşılıklı uzlaşmaların sürekli değişmesiyle açıklanmaktadır; bir borçlu alacaklı olabilir veya tam tersi olabilir ve bu hesabı iki ayrı hesaba bölmek pratik değildir. Cari muhasebenin ticari işlemleri, biriktikçe hesaplara kaydedilir. Her işlem ayrı ayrı kaydedilebilir, ancak çok sayıda homojen işlem varsa, birincil belgeler temelinde bunları toplu veya grup ifadelerine getirmek meşrudur. Bu, hesaplardaki giriş sayısını azaltacaktır. Aktif ve pasif hesapların yapısı ve bunlara işlem kaydetme prosedürü aşağıdaki kurallarla düzenlenir: 1) aktif hesaplar için Raporlama döneminin başında üzerinde bakiye bulunan hesaplar açılır (ilk borç bakiyesi - SND). Hesaplara kaydedilecek veriler bilançonun aktif kısmından alınarak hesapların borç tarafına kaydedilir. Bu prosedür şu anlama gelir: hesapları açın ve ilk bakiyeyi kaydedin. Artış ve tahsilatlar hesapların borç tarafına, azalış, gider ve çıkışlar ise alacak tarafına yansıtılmaktadır. Raporlama döneminin sonunda, tüm hesapların cirosu toplanır: önce borç, sonra alacak. Başlangıçtaki bakiyenin tutarı, borç hesaplarındaki ciro toplamına dahil edilmez; Bu, yalnızca raporlama dönemindeki işlemlerin tutarlarını içerir. Raporlama dönemine ait aktif hesaplar için nihai borç bakiyesi (SCD) şu şekilde belirlenir: borç cirolarının toplamı ilk borç bakiyesine (Snd) eklenir ve kredi cirolarının toplamları çıkarılır (Tamam). Bitiş bakiyesi borç olabilir veya sıfıra eşit olabilir: СCD = CND + Oд + Oк. Böylece, aktif hesaplar için borç, artış anlamına gelir ve kredi araçları azalır; 2) pasif hesaplar için Kredinin başlangıç bakiyesinin kaydedildiği hesaplar açılır. Bakiyesi bulunan kalemler bağlamında bilançonun pasif kısmından alınır. Artış, tahsilat ve tahsilatlar alacak, azalış, gider ve satışlar ise borç olarak yansıtılmaktadır. Raporlama döneminin sonunda, ciro her hesap için önce alacak, sonra borç olarak toplanır. Kredi cirosunun sonuçları, başlangıçtaki bakiyeyi içermez, yalnızca raporlama döneminde ortaya çıkan işlem tutarlarını içerir. Bitiş bakiyesi (Skp) şu şekilde belirlenir: başlangıç bakiyesine (Snk) kredi cirosu (Ok) eklenir ve borç cirosu (Od) çıkarılır. Nihai bakiye bir kredi bakiyesi olabilir veya sıfıra eşit olabilir: Сkp = Cnc + Oк - Ahд. Bu nedenle, pasif hesaplar için borç, azalma anlamına gelir ve kredi, artış anlamına gelir. Aktif ve pasif hesapların ekonomik içeriğini anlamak, ticari işlemleri muhasebe hesaplarına yansıtma yöntemlerine hakim olmak ve bunların yürütülmesini izlemek için çok önemlidir. Bir ekonomik varlığın varlıklarını eğitim kaynağına göre gruplama. Varlıklar ekonomik bir varlığın sermayesi bu varlığın sermayesidir. Sermaye kendine ait ve çekici. Öz sermaye iki türe ayrılır: 1) ekonomik faaliyet sırasında yaratılan (ek, yedek, işletme fonları, birikmiş karlar, gelecekteki harcamaların ve ödemelerin rezervleri, hedeflenen finansman ve makbuzlar). Ek sermaye sahiplerin kayıtlı kayıtlı sermayeyi aşan ek fon katkısı, karşılıksız makbuzları nedeniyle varlıkların değerindeki değişiklikler nedeniyle oluşur. Yedek fon (sermaye) işletmenin kârından oluşur ve acil durumlardan kaynaklanan zararları karşılamak, kârın yetersiz olması durumunda gelir ve temettü ödemek için kullanılır. Kurumsal fonlar: Teşvikler (çalışanlara verilen ikramiyeler) ve sosyal program faaliyetleri için işletmenin kârlarından birikim fonları ve tüketim fonları oluşturulur. Gelecekteki giderler ve ödemeler için karşılıklar tatil ücreti, sabit kıymetlerin onarımı ve hizmet süresi için ikramiye ödemelerini raporlama döneminin giderlerine eşit olarak dahil etmek için yaratılmıştır. Hedeflenen finansman ve gelirler - bunlar, hedeflenen masrafları karşılamak için kullanılan devlet ve diğer kuruluşlardan sağlanan fonlardır; 2) işletme sahiplerine (kayıtlı sermaye) yatırım yapmak amacıyla yaratılmıştır. Yükseltilmiş sermaye de iki türe ayrılır: 1) uzun vadeli (krediler, krediler); 2) kısa vadeli (ödenecek hesaplar, ertelenmiş gelir). 2. Çift giriş, amacı Herhangi bir ticari işlem, mutlaka ikilik ve karşılıklılık ile karakterize edilir. Bu özellikleri korumak ve muhasebedeki hesaplardaki ticari işlemlerin kayıtlarını kontrol etmek için çift giriş yöntemi kullanılır. çift giriş her ticari işlemin muhasebe hesaplarına iki kez yansıtıldığı bir kayıttır: bir hesabın borcunda ve aynı anda onunla bağlantılı başka bir hesabın kredisinde aynı tutarda. Çift giriş yöntemi hesap yazışmaları ve muhasebe girişleri gibi kavramların varlığını belirler. Hesap yazışmaları - bu, örneğin 50 "Kasa" ve 51 "Takas hesabı" hesapları arasında veya 70 "Ödeme için personelli mutabakat" ve 50 "Kasiyer" veya 10 "Materyal" gibi çift giriş yöntemiyle gerçekleşen hesaplar arasındaki ilişkidir. " ve 60 " Tedarikçiler ve yüklenicilerle anlaşmalar" vb. Muhasebe girişi Kayda tabi ticari işlemin tutarı için hesapların borç ve alacaklarına aynı anda bir giriş yapıldığında, yazışma hesaplarının kaydından başka bir şey yoktur. Çift giriş, muhasebe şekline bağlı olarak farklı şekilde yansıtılır. Bir anma formu ile her işlem farklı kayıtlara iki kez kaydedilir: hesabın borç ve alacak hesabına. Bu kayda ayrık da denir. Günlük siparişi muhasebe biçiminde, birleşik bir giriş kullanılır. Bu durumda, kayıtlar, işlemi bir kez kaydederek, ilgili hesapların hem borç hem de alacaklarına yansıtacak şekilde yapılandırılmıştır. Bunun sonucunda muhasebe iş gücünde tasarruf sağlanır (iki tutar yerine bir giriş) ve hesapların yazışmaları net bir şekilde görülür. Muhasebe pratiğinde, basit olanlara ek olarak, iki çeşit karmaşık kayıtlar da vardır. İlk durumda, bir hesap borçlandırıldığında ve aynı anda birkaç hesap alacaklandırıldığında. Bu durumda alacaklı hesapların tutarı borçlandırılan hesapların miktarına eşittir. Sentetik ve analitik muhasebe hesapları, ilişkileri Muhasebede, çeşitli bilgileri elde etmek için üç tür hesap kullanılır. Detay seviyelerine göre sentetik, analitik ve alt hesaplara ayrılırlar. Sentetik hesaplar, ekonomik olarak homojen gruplar için kuruluşun mülkiyeti, yükümlülükleri ve faaliyetleri hakkında parasal olarak ifade edilen genelleştirilmiş göstergeler içerir. Sentetik hesaplar şunları içerir: 01 "Sabit varlıklar"; 10 "Malzeme"; 50 "Kasiyer"; 51 "Takas hesapları"; 43 "Bitmiş ürünler"; 41 "Mallar"; 70 "Kazığın ödenmesi için personel ile yapılan hesaplamalar"; 80 "Yetkili sermaye" vb. Analitik hesaplar, doğal, parasal ve işgücü ölçümleriyle ifade edilen belirli mülk, yükümlülük ve işlem türlerine ilişkin verileri yansıtan sentetik hesapların içeriğini detaylandırır. Özellikle, 41 "Mallar" hesabı için yalnızca malların toplam miktarını değil, aynı zamanda her bir ürün türünün veya mal grubunun özel varlığını ve konumunu ve 60 "Tedarikçiler ve yüklenicilerle yapılan anlaşmalar" hesabı için de bilmeniz gerekir - değil yalnızca toplam borç değil, aynı zamanda her tedarikçi için ayrı ayrı özel borç. Sentetik ve analitik arasında ara hesaplar olan alt hesaplar (ikinci dereceden sentetik hesap), belirli bir sentetik hesap içinde analitik hesapların ek gruplandırılması için tasarlanmıştır. Muhasebe içlerinde doğal ve parasal açıdan gerçekleştirilir. Birkaç analitik hesap bir alt hesabı oluşturur ve birkaç alt hesap da bir sentetik hesabı oluşturur. 21 Kasım 1996 tarihli 129-FZ "Muhasebe Üzerine" Federal Yasası uyarınca, muhasebede sentetik ve analitik muhasebe kullanılmaktadır. Sentetik muhasebe - sentetik muhasebe hesaplarında tutulan belirli ekonomik gerekçelerle mülk türleri, yükümlülükler ve ticari işlemler hakkında genelleştirilmiş muhasebe verilerinin muhasebeleştirilmesi. analitik muhasebe - kişisel ve diğer analitik muhasebe hesaplarında tutulan muhasebe, mülk, yükümlülükler ve ticari işlemler hakkında ayrıntılı bilgileri her bir sentetik hesapta gruplandırmak. Sentetik ve analitik muhasebe, göstergeleri birbirini kontrol edecek ve nihayetinde çakışacak şekilde düzenlenir, bu nedenle kayıtlar paralel olarak tutulur; analitik muhasebe hesaplarındaki girişler, sentetik muhasebe hesaplarındaki girişlerle aynı belgeler temelinde, ancak daha ayrıntılı olarak yapılır. Sentetik ve analitik hesaplar arasında ayrılmaz bir ilişki vardır. Aşağıdaki eşitliklerle ifade edilir: 1) bu sentetik hesapta açılan tüm analitik hesapların açılış bakiyesi, sentetik hesabın açılış bakiyesine eşittir: ΣCüzerinde = Cns; 2) bu sentetik hesapta açılan tüm analitik hesapların cirosu, sentetik hesabın cirosuna eşit olmalıdır: ΣOa =Oc 3) bu sentetik hesapta açılan tüm analitik hesapların bitiş bakiyesi, sentetik hesabın bitiş bakiyesine eşittir: ΣCka = Cka Muhasebede hesaplar ile bakiye arasındaki ilişki şu şekilde ortaya çıkar. Bu bilanço kalemlerine göre isimleri temelde bilanço kalemleriyle örtüşen aktif ve pasif hesaplar açılır. Dolayısıyla, “Maddi olmayan duran varlıklar” varlık kalemi 04 “Maddi olmayan duran varlıklar” hesabına karşılık gelir; Bilançonun yükümlülük kalemi “Ek sermaye” - hesap 83 “Ek sermaye” vb. Bazen bilançoda birkaç hesap tek bir kalemle temsil edilir. Örneğin, “Stoklar” bilanço kalemi birkaç hesap grubunu içerir (10, 11, 15, 16, 20, 21, 41, 43, vb.). Aynı zamanda bilançoya iki kalem altında yansıyan hesaplar bulunmaktadır. Örneğin, varlık bilançosundaki 76 numaralı “Çeşitli borçlular ve alacaklılar ile yapılan ödemeler”, “Diğer borçlular” makalesine ve yükümlülükte “Diğer alacaklılar” makalesine dahil edilmiştir. İlgili bilanço kalemlerinin bakiye tutarları, açılan sentetik hesapların ilk bakiyeleridir. Sentetik hesapların borç bakiyelerinin toplam tutarı, kredi bakiyelerinin toplam tutarına karşılık gelir, çünkü bu toplamlar, bilançonun varlık ve yükümlülükleri toplamından farklı bir şeydir. Sentetik hesapların kapanış bakiyelerine göre bir sonraki raporlama döneminin (ay, çeyrek ve yıl) ilk gününde yeni bir bakiye oluşturulur. Muhasebe hesapları ile bilanço arasında bir fark olduğu unutulmamalıdır; muhasebe hesapları doğal, parasal ve işgücü göstergelerinde raporlama dönemlerine ait cari ticari işlemleri ve nihai verileri yansıtırken, bilanço yalnızca nihai verileri yansıtmaktadır. Raporlama döneminin başındaki ve sonundaki veriler parasal değer cinsindendir. Cari muhasebe, bilanço düzenlenmeden önce kapatıldığı için bilançoda yer almayan hesapları sunar - bunlar hesap 26 “Genel işletme giderleri”, 25 “Genel üretim giderleri”, 44 “Satış giderleri”, 90 “Satışlar” , 91 “Diğer gelir ve giderler" vb. Bilanço dışı hesaplar bilançoya yansıtılmamaktadır. 3. Hesapların sınıflandırılması Hesapların ekonomik içeriğe göre sınıflandırılması Hesapları ekonomik içeriğe göre gruplamak, bir ana soruyu yanıtlar: "Bu hesapta ne dikkate alınır?". Hesapların ekonomik içeriğe göre sınıflandırılması aşağıdaki tabloda sunulmaktadır.

Cari muhasebe verilerinin özetlenmesi Mevcut muhasebe verilerini özetlemenin yollarından biri de ciro tablolarıdır. Uygulamada, sentetik hesaplar için ciro tablosuna ciro bakiyesi denir. Ciro sayfasının bir takım dezavantajları vardır: 1) değerlerin nereden geldiğini ve nereye yönlendirildiğini yani hareketlerini izlemenin bir yolu yoktur; 2) Teşebbüsün mülkiyetinin ve oluşum kaynaklarının nasıl arttığını veya azaldığını tespit etmek imkansızdır. Analitik muhasebe iki ana form kullanır ciro sayfaları: 1) nicel-toplam; 2) sözleşme veya meblağ. Kesin bir sıra ile ticari işlemlerin kaydedilmesi denir kronolojik kayıt. Kablolama türünün belirlenmesi: 1) Belgenin içeriğinden dışarıdan fon alındığı (kurucu katkıda bulunduğu, bankadan kredi alındığı, alacaklılardan geçici olarak fon alındığı, materyallerin alındığı) açıkça görülüyorsa tedarikçilerden, işlerden veya hizmetlerden kabul edildi, fonlardan veya zorunlu kesintilerle bütçeden borçlar doğdu) , daha sonra ilk kayıt türü: aktif hesabın borcu ve pasif hesabın kredisi söz konusudur; 2) belgenin içeriğinden, daha önce alınan fonların kime bakılmaksızın iade edildiği veya borçların ödendiği gerçeğinin olduğu açıksa (kurucu ayrıldı, bankaya verilen kredi iade edildi, ödünç alınan fonlar geri alındı) alacaklılara iade edildi, vergiler aktarıldı, vb.) - bu ikinci tür kayıtlardır - aktif hesaba bir alacak ve pasif hesaba bir borç dahildir; 3) Belgenin içeriğinden, bir sorumlu kişiden veya depolama yerinden diğerine (depodan ambara, üretime veya alıcıya, yazar kasadan kasaya herhangi bir fon transferinin olduğu açıkça görülüyorsa) hesap veya tam tersi ve benzer işlemler), bu üçüncü kayıt türüdür: aktif hesabın borcu ve aktif hesabın alacaklısı; 4) Belgenin içeriğinden, bir malikten diğerine fon transferi veya bir fondan diğerine transfer gerçeği olduğu açıkça görülüyorsa (kâr, üretimin geliştirilmesi ve diğer amaçlar için yedeklere dağıtılır, bir kurucunun hissesinin diğerine devri, acil kredilerin vadesi geçmişe devri vb.), dördüncü kayıt türüdür: pasif hesabın borcu ve pasif hesabın kredisi. kural: Aktif grup - yatırım kuralı (para yatırılır). Pasif grup - yatırıma hazırlık (fon kaynakları, fonlar, rezervler, gelir). Aktif-pasif grup - hesaplamalar hem karlı hem de harcama olabilir, yani. aktif ve pasif anlam. Muhasebe hesaplarının yapıya göre sınıflandırılması