|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese|

DERS ÖZETİ, KRİBS

Gayrimenkul değerleme ve yönetimi. Ders notları: kısaca, en önemlisi

Rehber / Ders notları, kopya kağıtları içindekiler

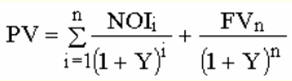

1. Gayrimenkul 1.1. Bir yatırım nesnesi olarak gayrimenkul Gayrimenkul - arazi ve ona kalıcı olarak eklenen tüm iyileştirmeler (binalar, yapılar, tamamlanmamış inşaat nesneleri). Rusya'da, "gayrimenkul ve taşınır mallar" terimi ilk kez Peter I döneminde 23 Mart 1714 tarihli "Taşınır ve taşınmaz mallarda miras prosedürü hakkında" Kararnamede mevzuatta ortaya çıktı. Gayrimenkul araziyi, araziyi, evleri, fabrikaları, fabrikaları ve dükkanları içeriyordu. Gayrimenkul aynı zamanda toprakta bulunan mineralleri ve hem yerin üstünde yükselen hem de onun altında inşa edilen çeşitli binaları da içeriyordu; örneğin: madenler, köprüler, barajlar. Rusya'da mülkiyet haklarını bireylere ve tüzel kişilere tahsis eden ekonomik reformlar, mülkiyeti taşınır ve taşınmaz olarak ayırma ihtiyacını doğurdu (daha fazla ayrıntı için bkz. Shevchuk D.A. Yatırımların organizasyonu ve finansmanı. - Rostov-on-Don: Phoenix, 2006; Shevchuk D.A. Bankacılığın temelleri. - Rostov-on-Don: Phoenix, 2006; Shevchuk D.A. Bankacılık işlemleri. - Rostov-on-Don: Phoenix, 2006). 1994'ten beri Sanat'a göre. Rusya Federasyonu Medeni Kanunu'nun 130'u, “taşınmaz şeyler (gayrimenkul, gayrimenkul) arsaları, toprak altı arazileri, izole su kütlelerini ve toprağa sıkı bir şekilde bağlı olan her şeyi içerir; orantısız olmadan hareketi imkansız olan nesneler. ormanlar, çok yıllık bitkiler, binalar, yapılar da dahil olmak üzere amaçlarına zarar vermek." Gayrimenkul ayrıca uçak ve deniz taşıtlarını, iç sulardaki navigasyon gemilerini ve devlet tesciline tabi uzay nesnelerini de içermektedir. Diğer mülkler de gayrimenkul olarak sınıflandırılabilir. Yani, Sanat'a göre. Rusya Federasyonu Medeni Kanunu'nun 132'si, “ticari faaliyetleri yürütmek için kullanılan bir mülk kompleksi olarak bir bütün olarak işletme gayrimenkul olarak tanınır.” Para ve menkul kıymetler de dahil olmak üzere gayrimenkul olmayan eşyalar taşınır mal olarak kabul edilir. Gayrimenkulün aşağıdaki özellikleri ayırt edilebilir: - gayrimenkul, nesneye zarar vermeden taşınamaz; - Gayrimenkulün yalnızca fiziksel olarak değil aynı zamanda hukuki olarak da araziye sıkı bir şekilde bağlı olması; - yatırım nesnesinin dayanıklılığı; - her bir mülk, fiziksel özellikler ve yatırım çekiciliği açısından benzersizdir; - normal şartlarda gayrimenkul çalınamaz, kırılamaz veya kaybolamaz; - Gayrimenkulün maliyetinin yüksek olması ve mülk paylarına bölünmesinin zor olması, diğer durumlarda imkânsız olması; - gayrimenkul işlemlerine ilişkin bilgilere çoğu zaman erişilemiyor; - üretim süreci sırasında tüketici mülklerinin kaybı veya değer aktarımı, aşınma ve yıpranma meydana geldikçe yavaş yavaş meydana gelir; - gayrimenkulün kullanışlılığı, konut ve endüstriyel alana yönelik belirli bir insan ihtiyacını karşılama yeteneği ile belirlenir; - yeni inşaatın bitişik arazi ve binaların değeri üzerinde olumlu veya olumsuz etki olasılığı; - Gayrimenkul değerinin zaman içinde artma eğiliminin olması; - bir yatırım nesnesi olarak gayrimenkulün doğasında belirli riskler vardır: doğal ve insan yapımı faktörlerin etkisi altında fiziksel hasar riski, dış ve fonksiyonel aşınma birikimi riski, kira revizyonu koşullarıyla ilişkili finansal risk; - Gayrimenkul işlemlerine ilişkin katı hükümet düzenlemeleri. 1.2. Mülk türleri Üç ana gayrimenkul türü vardır: arsa, konut ve konut dışı binalar. Gayrimenkulün temel nesnesi arsadır. Gayrimenkul, türlere ayırmanın yanı sıra, gayrimenkul piyasasının daha başarılı araştırılmasına katkıda bulunan ve çeşitli gayrimenkul kategorilerini değerlendirme ve yönetmeye yönelik yöntemlerin geliştirilmesini ve uygulanmasını kolaylaştıran bir dizi kritere göre sınıflandırılmaktadır. Gayrimenkul yatırımından aşağıdaki gelir türleri vardır: - Piyasa fiyatlarındaki değişiklikler, yeni edinim ve eski mülklerin geliştirilmesi nedeniyle gayrimenkul değerindeki artış; - gelecekteki periyodik nakit akışları; - mülkiyet süresinin sonunda mülkün yeniden satışından elde edilen gelir. Gayrimenkul yatırımının çekiciliği aşağıdaki faktörlerle açıklanmaktadır: - gayrimenkul satın alırken yatırımcıya bir haklar paketi verilirken, birçok yatırım nesnesi mülkiyet hakkı gerektirmez; - genel olarak yatırılan fonların güvenliği (normal koşullar altında gayrimenkul kaybolamaz veya çalınamaz) ve özellikle enflasyon (enflasyon süreçlerine gayrimenkul fiyatlarında ve bundan elde edilen gelirlerde artış eşlik eder); - gayrimenkulden parasal olarak gelir elde etme fırsatı ve yaşamın diğer faydalı etkileri, belirli bir nesneye sahip olmanın prestiji vb. Gayrimenkul yatırımları, mülkün uzun yıllar kullanılması ve sermayenin korunması gibi olumlu özelliklere sahiptir. 1.3. Emlak piyasası Emlak piyasası, gayrimenkulle yapılan işlemler etrafındaki bir dizi ilişkiden oluşur: gayrimenkul alım ve satımı, ipotekler, gayrimenkul kiralama vb. Emlak piyasasının ana bölümleri: arsa piyasası, konut piyasası ve konut dışı piyasa. Kârlı gayrimenkuller için nesnelerin işlevsel amacına göre bölümlere ayrılmış ayrı bir pazar vardır: - ofis binaları pazarı; - ticari nesneler için pazar; - endüstriyel ve depo tesisleri pazarı; - otel hizmetleri pazarı; - tamamlanmamış inşaat projeleri pazarı. Alıcı ve satıcı arasında yapılan bir işleme konu olan gayrimenkule ilişkin yasal haklara bağlı olarak emlak piyasası satış ve kiralama piyasalarına ayrılmaktadır. Alım satım piyasasında, karşılık gelen eşdeğer karşılığında, tasarruf hakkı da dahil olmak üzere tüm mülkiyet hakları devredilirken, kiralama piyasasında işlemin amacı, tasarruf hakkı hariç kısmi bir haklar bütünüdür. Emlak piyasasının aşağıdaki özellikleri ayırt edilebilir: - yerellik; - nesnelerin düşük değiştirilebilirliği; - mevsimsel dalgalanmalar; - İşlemlerin devlet tescili ihtiyacı. Gayrimenkulü finanse ederken üç grup maliyet vardır: - mülkü işlevsel olarak uygun bir durumda tutmak için yapılan harcamalar; - gayrimenkul mülkiyetine ilişkin yıllık vergi; - Gayrimenkul işlemlerinde yüksek işlem maliyetleri. Emlak piyasasında arz ve talepteki dalgalanmalar yavaş yavaş meydana gelir, çünkü talebin varlığında binanın inşaat süresine göre belirlenen uzun bir süre boyunca gayrimenkul nesnelerinin sayısında bir artış meydana gelir. Gayrimenkul fazlalığı durumunda fiyatlar birkaç yıl boyunca düşük kalır (daha fazla ayrıntı için D.A. Shevchuk, Bir ev ve arazi satın almak: adım adım. - M.: AST: Astrel, 2008 kitabında). Arz ve talebi etkileyen ana faktörler: - ekonomik: nüfusun ve işletmenin gelir düzeyi, finansal kaynakların mevcudiyeti, kira oranlarının düzeyi, inşaat ve montaj işlerinin ve inşaat malzemelerinin maliyeti, kamu hizmetleri tarifeleri; - sosyal: nüfus büyüklüğünde, nüfus yoğunluğunda, eğitim düzeyindeki değişiklikler; - Yönetim: vergi oranları ve imar kısıtlamaları; - çevresel: Mülkün bulunduğu bölgenin kuraklığa ve sele maruz kalması, çevre durumunun bozulması veya iyileştirilmesi. Gayrimenkul, insan emeği ve sermaye yatırımlarıyla yaratıldığı için finansal bir varlıktır. Gayrimenkul edinimi ve geliştirilmesine yüksek maliyetler ve buna bağlı olarak sık sık borçlanma ihtiyacı vb. eşlik etmektedir. Bu nedenle emlak piyasası, finansal piyasanın sektörlerinden biridir. Finansal piyasa, her türlü finansal belgenin satıcıları ve alıcıları arasındaki etkileşimi amaçlayan bir dizi kurum ve prosedürü içeren karmaşık bir ekonomik sistemdir. Gayrimenkul piyasası finansal piyasanın en önemli bileşenlerinden biridir. Finans piyasası ile emlak piyasası arasında yakın bir ilişki vardır: Gayrimenkul yatırımlarındaki artış emlak piyasasını canlandırırken, düşüşler ise onu kısıtlamaktadır. Ekonomik istikrarsızlık hem Rus hem de yabancı kredi verenleri ve yatırımcıları engelliyor. Gayrimenkul yatırımlarının finansmanının artırılması için devlet desteğine ihtiyaç duyulmaktadır. 1.4. Gayrimenkul finansman sürecinin katılımcıları ve kaynakları Geleneksel olarak, gayrimenkul finansmanı sürecine katılanlar aşağıdaki kategorilere ayrılır: - federal ve yerel makamlar ve yönetim; - finansal Kurumlar; - yatırımcılar vb. Federal ve yerel makamlar ile yönetim, gayrimenkul finansmanı sürecindeki katılımcılar arasındaki ekonomik ve hukuki ilişkileri sağlar. Devlet, emlak piyasasının işleyişine ilişkin kural ve düzenlemelere uyumu sağlar; imar, kentsel gelişme ve gayrimenkul mülkiyet haklarının tescili konularını düzenler; Gayrimenkul yatırımlarına fayda sağlar veya kısıtlamalar (yasal kısıtlamalar, vergilendirme özellikleri) getirir. Ayrıca devlet birçok gayrimenkulün sahibi konumundadır. Finansal kuruluşlar yeterli fonu olmayan yatırımcılara sermaye sağlamaktadır. Yatırımcılar, gayrimenkul satın alan ve onu işlevsel olarak uygun bir durumda tutan bireyler ve tüzel kişilerdir (yerleşik ve yerleşik olmayanlar). Yatırımcılar iki türe ayrılabilir: 1) aktif - tesisin inşasını, geliştirilmesini veya yönetimini finanse etmek ve bunlarla meşgul olmak; 2) pasif - projeye daha fazla katılmadan yalnızca projeyi finanse ederler. Şu anda, emlak piyasasında bir gelişme gelişmiştir - gayrimenkul sektöründe bir yatırım projesini yönetmek için özel bir profesyonel faaliyet türü olup, görevlerinden biri gayrimenkul geliştirme ile ilgili riskleri azaltmaktır. Geliştirici, faaliyetleri üç aşamaya ayrılabilen bir organizatördür: 1) projenin uygulanma olasılığının analizi: mevzuattaki durum ve eğilimler, tüketici tercihleri, mali ve ekonomik koşullar ve bölgenin kalkınma beklentileri dikkate alınır; 2) Proje uygulama planının geliştirilmesi: Projenin uygulanması için gerekli olan arsa alanı belirlenir, uygun çevreye ve iletişime sahip bir konum seçilir ve projenin etkinliği değerlendirilir. Daha sonra mali kaynak kaynakları belirlenir, inşaat ruhsatı alınır vb.; 3) bir yatırım projesinin uygulanması: mali kaynakların, tasarım ve inşaat organizasyonlarının çekilmesi, inşaatın ilerleyişinin izlenmesi, nesnenin tamamen veya kısmen kiralanması veya satılması. Sermaye yatırımlarının finansman kaynakları: devlet fonları, yerel bütçe fonları (belediye), işletmelerin ve bireylerin kendi mali kaynakları, ödünç alınan fonlar, yatırımcı fonları. 1.5. Gayrimenkul yatırımının faydaları Gelir getirici gayrimenkullere yatırım yapmak en karlı olanıdır. Gelir getiren gayrimenkul satın almanın çekiciliği, işletme giderlerinin karşılanmasının ardından yatırımın geri dönüşünde yatmaktadır. Ancak bu durumda gayrimenkulün likiditesinin düşük olması ve yatırımların geri dönüş süresinin uzun olması nedeniyle risk daha yüksektir. Gayrimenkul piyasasında yatırım yöntemleri doğrudan ve dolaylı olabilir. Doğrudan - Özel bir anlaşma uyarınca açık artırma yoluyla gayrimenkul edinimi, geri kiralama yoluyla satın alma. Dolaylı - gayrimenkul yatırımları konusunda uzmanlaşmış şirketlerin menkul kıymetlerinin satın alınması, gayrimenkulle güvence altına alınan ipotek yatırımları. Gayrimenkul yatırımları, kurumsal menkul kıymetlere yapılan yatırımlar gibi uzun vadelidir. Menkul kıymetlere göre gayrimenkule yatırım yapmanın avantajları: 1. Hisse senedi gibi üç ayda bir temettü ödeyen kurumsal menkul kıymetlerin aksine, gayrimenkul sahibi olmak yatırımcıya aylık nakit akışı sağlar çünkü aylık kira ödemeleri yatırımcıya aylık ödeme yapılmasına yol açar. 2. Gayrimenkul sahipliğinden elde edilen gelirin nakit akışı (kiradan elde edilen nakit gelirleri ile mülkün bakım maliyeti artı sermaye yatırımları arasındaki fark), yüksek kaldıraçlı şirketlerden elde edilen gelirin nakit akışından daha az dinamiktir: - kurumsal gelirin nakit akışı, tüketicilerin günlük kararlarına bağlı olan ürün satış hacmine bağlıdır ve gayrimenkulden elde edilen gelir akışları, kira sözleşmelerine dayandığı için daha istikrarlıdır; - Kurumsal nakit gelir kaynakları zamanla değişebilir ve binaların taşınmaz olması, varlıkların hem fiziki hem de hukuki olarak sabit olması nedeniyle gayrimenkulden elde edilen gelir kaynakları daha öngörülebilirdir. 3. Şirketlerin getiri oranı genellikle gayrimenkulden daha düşüktür. Bunun nedeni, gayrimenkul varlıklarının yoğunluğunun çoğu işletmeyle karşılaştırılabilir düzeyde olmasıdır. Gayrimenkule yatırılan sabit sermaye maliyetlerinin karşılanması için, yatırımcının elde etmesi beklenen gelirin gayrimenkulün işletme maliyetlerini aşması gerektiğinden, daha yüksek düzeyde bir karlılık gerekmektedir. Getiri oranı, finansal varlıklara yatırım yaparken olduğundan daha yüksek olmalıdır, bu da gayrimenkul yatırımının daha yüksek risklerine karşılık gelmelidir. 4. Gayrimenkul yatırımları, hisse senedi yatırımlarına göre daha fazla emniyet, emniyet ve yatırımcının kontrol etme yeteneği ile karakterize edilir. Gayrimenkul yatırımının kaynakları ve miktarı aşağıdakilerden etkilenir: - beklenen yatırım getirisi; - banka faiz oranı; - genel olarak ve özel olarak yatırım sektöründeki vergi politikası; - enflasyon oranı; - gayrimenkul yatırımı riskinin derecesi. Enflasyon koşullarında gayrimenkul yatırımlarının cazip olmasının nedenleri: - kredi kurumlarında güvenliğinin yetersiz güvenilirliği ile paranın hızlı amortismanı; - banka faiz oranı ile enflasyon oranı arasında sık sık farklılık olması; - daha karlı yatırım alanlarının sınırlı olması; - artık karşılanabilirlik ve konuta yatırım kolaylığı; - Gelir getiren gayrimenkullere yatırım yapmak, bu koşullar altında kirayı artırabilir ve böylece yatırılan fonları koruyabilir. Öte yandan, enflasyon koşullarında başka alanlara para yatırımını teşvik eden koşullar da vardır: gerçek gelirler düşüyor, yatırımcının maliyetler ile beklenen faydalar arasındaki ilişkiyi tahmin etmesi zor, uzun vadeli bir getiri elde etmek daha zor. Potansiyel alıcılar arasında mali kaynak eksikliğine yol açan, kabul edilebilir bir faiz oranıyla vadeli kredi. Yüksek enflasyon oranlarına sahip Rusya ekonomisinin mevcut gelişme aşamasında, yatırım faaliyeti önemli risklere tabidir ve bu da emlak piyasasında yatırım faaliyetlerinde azalmaya yol açmaktadır. Sınırlı yatırım kaynakları, ekonominin neredeyse tüm sektörlerinde inşaatların kısıtlanması sürecine yol açtı (daha fazla ayrıntı için D.A. Shevchuk'un Gayrimenkul Değerleme ve Mülk Yönetimi adlı kitabına bakın. - Rostov-on-Don: Phoenix, 2007). Ancak yine de emlak piyasası aşağıdaki nedenlerden dolayı potansiyel yatırımcılar için caziptir: - gayrimenkul yatırımları, önemli derecede emniyet, emniyet ve yatırımcı tarafından kontrol edilebilme yeteneği ile karakterize edilir; - gayrimenkul satın alırken yatırımcı bir haklar paketi alırken, diğer yatırım nesnelerinin çoğu mülkiyet hakkı gerektirmez; - gayrimenkule yatırım yapmak enflasyondan tasarruf etmenizi sağlar; - büyük olan emlak piyasası az gelişmiştir; - Gayrimenkul yatırımlarına bu pazardaki faaliyetlerden kabul edilebilir bir getiri eşlik ediyor. Bugün Rusya'da emlak piyasasındaki yatırım faaliyetleri azalıyor. Emlak piyasasının en aktif segmenti olan konut piyasasına bile nüfusun etkin talebini destekleyecek ve nüfusun yaşam koşullarının büyük oranda iyileştirilmesini mümkün kılacak uygun kredi ve finansal mekanizmalar sağlanmamıştı. ölçek. Gayrimenkul finansmanı sürecindeki tüm katılımcıların çıkarlarının dengelenmesi, emlak piyasasının normal işleyişinin gerekli bir bileşenidir. 1.6. İpotek kredisi kredisi "İpotek", yükümlülükleri güvence altına almanın bir yolu olarak gayrimenkul rehni olarak anlaşılmaktadır. Bir ipotek kredisi sisteminin varlığı, gelişmiş herhangi bir özel hukuk sisteminin ayrılmaz bir parçasıdır. İyi düşünülmüş ve etkili bir ipotek sistemi, bir yandan vatandaşların ve işletmelerin geçici olarak serbest fonlarından yararlanarak enflasyonun azaltılmasına yardımcı olduğundan, diğer yandan ekonominin durumu tatmin edici olmadığında ipoteklerin rolü özellikle artar. , sosyal ve ekonomik sorunların çözümüne yardımcı olur. Bir ipoteğin oluşumu. İpoteğin ilk sözü 6. yüzyıla kadar uzanıyor. M.Ö e. Yunanistan'da ipotek, borçlunun belirli araziler için alacaklıya karşı sorumluluğu anlamına geliyordu. Borç tescili sırasında borçlunun sahip olduğu arazinin sınırına “ipotek” adı verilen bir direk konurdu. Rusya'da bize ulaşan ilk rehin eylemleri 13.-14. yüzyıllara kadar uzanıyor ve yasal normlar ilk olarak 14. yüzyılın sonunda veya 15. yüzyılın başında ortaya çıktı. Pskov Yargı Şartında, en eski kurtarma yöntemiyle birlikte - kişisel - mülkün kurtarılmasının yer aldığı. 19. yüzyılın sonu - 20. yüzyılın başı. Borçlunun satın alacağı arsalarla güvence altına alınan kredi verme süreci aktif olarak sürüyordu. Bu süreç, Rusya'nın hemen hemen tüm illerinde oluşturulan ve yoksul köylülere toprak tahsisine katkıda bulunan köylü toprak bankalarının yardımıyla gelişti. 1922'den 1961'e Rusya'da RSFSR Medeni Kanunu yürürlükteydi, Sanat. Bunlardan 85'i, rehni, borçlunun yükümlülüğünü yerine getirmemesi durumunda alacaklıya, rehin verilen mülkün değeri pahasına (bölünmeden) diğer alacaklılara göre öncelikli tatmin alma olanağı tanıyan bir talep hakkı olarak tanımlamıştır. taşınır ve taşınmaz). Dolayısıyla ipotek kurumu, çeşitli ekonomik ve hukuki engeller nedeniyle Rusya'da henüz yaygınlaşamadığı için nispeten az sayıda düzenlemeyle düzenlenmektedir. 1992 yılında, yükümlülükleri güvence altına almanın bir yolu olarak ipotek olasılığını belirleyen Rusya Federasyonu “Rehin” Kanunu kabul edildi. Rusya Federasyonu Medeni Kanunu (Bölüm I) rehinle ilgili bazı hükümleri açıklığa kavuşturmuştur (Madde 334-358). Sanatta. 340, bir bina veya yapının ipoteğine, yalnızca bu binanın veya yapının bulunduğu arsa veya bu arsanın ipotekli nesneyi veya kira sözleşmesini işlevsel olarak sağlayan bir kısmı ile aynı anlaşma uyarınca eşzamanlı ipotek ile izin verilebileceğini öngörmektedir. bu arsanın hakkı veya buna karşılık gelen kısmı ipotek verene aittir. Bir arsanın ipotek edilmesinde ise, sözleşmede başka bir şart öngörülmediği sürece, ipotek verenin bu arsa üzerinde bulunan veya inşa edilmekte olan bina ve yapıları için rehin hakkı geçerli değildir. Gayrimenkul tescili, sürdürülebilir gayrimenkul cirosunun uygun şekilde yerine getirilmemesi durumunda devletin en önemli işlevidir ve 21.07.1997 Temmuz XNUMX tarihli “Gayrimenkul Haklarının Devlet Tescili ve Onunla Yapılan İşlemler Hakkında Federal Kanun” ile düzenlenmiştir. .” Bankanın ipotek kapsamındaki haklarını fiilen kullanması İcra Takibi Kanunu çerçevesinde mümkündür. Bununla birlikte, ipotek sözleşmeleri imzalanırken dikkate alınması gereken bazı özel kurallar, ilgili yasalara dağılmıştır. 1998 yılında, “İpotek (Gayrimenkul Rehni)” Federal Kanunu kabul edildi; buna göre, gayrimenkul rehni (ipotek sözleşmesi) ile ilgili bir anlaşma uyarınca, bir taraf - yükümlülük altında alacaklı olan ipotek İpotek ile güvence altına alınan, bu yükümlülük kapsamında borçluya olan parasal taleplerinin karşı tarafın - ipotek verenin - kanunla belirlenen istisnalar dışında, tercihen ipotek verenin diğer alacaklılarından önce rehin verilen gayrimenkulün değerinden karşılanmasını alma hakkına sahiptir. . İpotek veren, ipotek ile güvence altına alınan yükümlülük kapsamındaki borçlunun kendisi veya bu yükümlülüğe katılmayan bir kişi (üçüncü taraf) olabilir. Üzerine ipotek tesis edilen mal, ipotek verenin zilyetliğinde ve kullanımında kalır (Madde 1). Federal yasa tarafından aksi belirtilmedikçe, bir kredi sözleşmesi, bir kredi sözleşmesi veya satın alma ve satışa, kiralamaya, sözleşmeye, diğer sözleşmeye, hasara dayalı bir yükümlülük de dahil olmak üzere başka bir yükümlülüğe ilişkin bir yükümlülüğü güvence altına almak için ipotek de kurulabilir." 2).İpotek sözleşmesi, Rusya Federasyonu Medeni Kanunu'nun sözleşmelerin imzalanmasına ilişkin genel kurallarına ve söz konusu Federal Yasa hükümlerine uygun olarak sonuçlandırılır. Bir ipotek, ipoteğe konu olan mülkün bulunduğu yerdeki Birleşik Devlet Gayrimenkul Hakları Kaydı'ndaki adalet kurumları tarafından devlet kaydına tabidir ve ipoteğe borcun ana tutarının bir kredi kapsamında ödenmesini sağlar. ipotek tarafından güvence altına alınan anlaşma veya diğer yükümlülük (daha fazla ayrıntı Shevchuk D.A. Mortgage kitabında: hemen kompleks hakkında - M .: GrossMedia: ROSBUKH, 2008). “Gayrimenkul Rehni Kanunu”nun yürürlüğe girmesiyle “ipotek” piyasada serbestçe alınıp satılan bir menkul kıymet olarak ortaya çıktı. İpotek, sahibinin ipotek sözleşmesinde belirtilen mülkün ipoteği ile güvence altına alınan parasal bir yükümlülüğün yerine getirilmesini alma hakkını, bu yükümlülüğün varlığına dair başka bir kanıt sunmadan ve rehin hakkını belgeleyen kayıtlı bir menkul kıymettir. ipotek sözleşmesinde belirtilen mülk. Bu tescili yapan kurum tarafından ipoteğin devlet tescili yapıldıktan sonra ipotek asıl ipotek sahibine verilir ve ciro yapılarak devredilir. İpotek, ipotek kapsamındaki hakların banka tarafından devredilmesini kolaylaştırır - sonraki devlet tescili ile bir sonraki ciro yapılarak devredilir. İpoteğin bir diğer olumlu özelliği ise ipoteğin kendisinin teminat konusu olabilmesidir. 1.6.1. Yükümlülükleri güvence altına almanın bir yolu olarak ipotek Çoğu zaman "ipotek" terimi ipotek kredisini ifade eder, ancak "ipotek"in bağımsız bir anlamı vardır - yükümlülükleri güvence altına almanın bir yolu olarak gayrimenkul teminatı. Sanat'a göre. “İpotek (Gayrimenkul Rehni) Hakkında Kanunun 5'i, ipotek sözleşmesi kapsamında, Sanatta belirtilen gayrimenkul. Rusya Federasyonu Medeni Kanunu'nun 130'u, aşağıdakiler de dahil olmak üzere, gayrimenkul haklarının devlet tescili için belirlenen şekilde kayıtlıdır: - Sanatta belirtilen arsalar hariç, arsalar. Bu Federal Yasanın 63'ü; - ticari faaliyetlerde kullanılan işletmeler, binalar, yapılar ve diğer gayrimenkuller; - bir veya daha fazla izole odadan oluşan konut binaları, apartman daireleri ve konut binaları ve dairelerinin parçaları; - yazlıklar, bahçe evleri, garajlar ve diğer tüketici binaları; - uçak ve deniz araçları, iç sulardaki navigasyon gemileri ve uzay nesneleri. Konut ipoteğinden bahsediyorsak, teminatın aşağıdaki gereksinimleri karşılaması gerekir: diğer daire veya evlerden ayrı bir mutfak ve banyoya sahip olmak (yani ortak apartman daireleri teminat olarak kabul edilmez); tüm yaşam alanına ısı sağlayan elektrikli, buharlı veya gazlı ısıtma sistemlerine bağlanmalıdır; banyo ve mutfakta sıcak ve soğuk su temini sağlanmalı; Sıhhi tesisat ekipmanları, kapılar, pencereler ve çatı (üst katlardaki daireler için) iyi durumda olmalıdır. Teminatın bulunduğu binanın aşağıdaki gereksinimleri karşılaması gerekir: bakıma muhtaç olmamalıdır; büyük onarımlar için kayıtlı olmamak; çimento, taş veya tuğla temele sahip olmak; metal veya betonarme zeminlere sahip; binanın kat sayısı üç kattan az olmamalıdır (daha fazla ayrıntı D.A. Shevchuk'un kitabında. Sorunsuz kredili daire. - M.: AST: Astrel, 2008). İpotek sözleşmesi, ipoteğin konusunu, değerinin değerlendirilmesinin sonuçlarını, ipotek tarafından güvence altına alınan sözleşmenin özünü ve uygulama süresini ve ipoteğe konu olan mülkün hangi haklara sahip olduğunu belirtmelidir. ipotek verene aittir. İpoteğin konusu, adı, yeri ve kimlik tespitine yetecek bir açıklama belirtilerek sözleşmede belirlenir. İpotek konusunun değerlemesi, ipotek veren ile ipotek alan arasındaki anlaşma ile “Rusya Federasyonu'nda Değerleme Faaliyetleri Hakkında Kanun” uyarınca belirlenir. İpotek sözleşmesi noter tasdikli olmalı ve yürürlüğe girdiği andan itibaren devlet tesciline tabi olmalıdır. Bir ipotek, Federal Devlet Tescili Kanunu ile belirlenen şekilde, ipoteğe konu olan mülkün bulunduğu yerdeki Birleşik Devlet Gayrimenkul Hakları Kaydı'ndaki adalet kurumları tarafından devlet kaydına tabidir. gayrimenkul hakları ve onunla yapılan işlemler. İpotek ile güvence altına alınan bir kredi sözleşmesi, ipotek sözleşmesinin tescil edilmesinden sonra yapılabilir ve rehin hakkı, kredi sözleşmesinin yapıldığı andan itibaren doğar ve kredi sözleşmesinin yapılmaması durumunda borçlu hiçbir riske girmez. Mevzuatın, halihazırda bir ipotek ile ipotek altına alınmış birden fazla mülk rehnine izin vermesi nedeniyle, her ipotek sözleşmesine uygun bir yasaklayıcı madde dahil edilmelidir (daha fazla ayrıntı için Shevchuk D.A. Bireylere krediler kitabına bakın. - M.: AST: Astrel, 2008). İpotek, bir kredi sözleşmesi kapsamındaki borcun ana tutarının veya ipotek sözleşmesinde öngörüldüğü şekilde bir ipotek tarafından güvence altına alınan diğer yükümlülüğün tamamen veya kısmen ipotek alana ödenmesini sağlar. Bir kredi sözleşmesinin faiz ödemek şartıyla akdedilmesini sağlamak amacıyla kurulan ipotek, aynı zamanda alacaklıya, krediyi kullanması karşılığında kendisine ödenmesi gereken faizin ödenmesini ve ipotekli alacaklıya da kendisine ödenmesi gereken tutarların ödenmesini sağlar: - ipotek ile güvence altına alınan bir yükümlülüğün yerine getirilmemesi, yerine getirilmesinde gecikme veya diğer uygunsuz yerine getirilmesinden kaynaklanan kayıpların telafisi ve/veya ceza (para cezası, ceza) olarak; - ipotek veya Federal Yasa, Sanat tarafından güvence altına alınan bir yükümlülükle sağlanan, başkasının parasının yasa dışı kullanımına ilişkin faiz şeklinde. Rusya Federasyonu Medeni Kanunu'nun 393'ü (başkasının fonlarının kullanımı için bir kişiden faiz toplamak zordur, çünkü bir duruşmada vatandaşın borcunu geri ödeme fırsatına sahip olduğunu ancak bunu yapmadığını kanıtlamak gerekir. sahip olduğu fonları iade edip farklı şekilde kullandı ve henüz böyle bir pratik gelişme yok); - rehin verilen mülkün haczedilmesinden kaynaklanan yasal masrafların ve diğer masrafların geri ödenmesi; - rehin verilen mülkün satışına ilişkin masrafların karşılanması. Anlaşmada aksi belirtilmedikçe, ipotek, ipotek alanın alacaklarını, rehin verilen mülk pahasına karşılandığı anda mevcut olduğu ölçüde güvence altına alır. Rehin konusu taşınmazın sahibi tarafından yabancılaştırılması ancak bankanın onayı ile mümkündür. Banka, ipotek tarafından güvence altına alınan yükümlülüğün yerine getirilmemesi veya uygunsuz bir şekilde yerine getirilmesinden, özellikle de borç tutarının ödenmemesinden veya zamanında ödenmemesinden kaynaklanan taleplerini, bu mülkün pahasına karşılamak için ipotekli mülkü haciz edebilir. tamamen veya kısmen. Örneğin, periyodik ödemelerin yapılması için son tarihler 12 ay içinde üç defadan fazla kaçırılırsa. Tahsilat genellikle mahkeme kararıyla yapılır. İnşaata tahsis edilen bir arsa üzerinde kanunun öngördüğü şekilde inşa edilmesi halinde, tamamlanmamış taşınmazların rehni konusunda “İpotek (Gayrimenkul Rehni) Kanunu” kuralları uygulanır. Gayrimenkul teminatlarının “ipotek” olarak adlandırılan ayrı bir kategoriye ayrılması, gayrimenkulün özelliklerinden kaynaklanmaktadır. Teminat nesnesi olarak gayrimenkulün diğer teminat nesnelerine göre avantajları şunlardır: - ipotekli mülkün değeri enflasyon düzeyiyle orantılı olarak artabilir; - gerçek bir mülk kaybı tehlikesi (özellikle konut ipoteği kredisi sırasında konut), borçlunun yükümlülüklerini yerine getirmesi için iyi bir teşviktir; - Gayrimenkulün dayanıklı olması ve değerinin yüksek olması nedeniyle, kredinin uzun vadeli ve önemli miktarda olması durumunda teminat olarak kullanma imkanı; - Gayrimenkul değerindeki artışın yeterli güvenilirlikle tahmin edilebilmesi, örneğin tüketim mallarının teminat olarak kullanılması durumunda bu imkansızdır. Rehin verilen mülkün rehin sahibine devredilmesiyle teminat olarak uzun vadeli bir kredi sağlanabilir: fiyatı özellikle istikrarlı olan, özellikle güvenilir menkul kıymetlerle güvence altına alınan değerli metaller ve bunlardan yapılan ürünler. Ancak dünya uygulamasında uzun vadeli kredilerin büyük çoğunluğu teminat olarak gayrimenkul karşılığında verilmektedir. Rusya'da yükümlülüklerin yerine getirilmesini sağlamanın en öncelikli yolu ipotek olabilir. 1.6.2. Mortgage kredilerinin özellikleri İpotek kredisi, belirli bir gayrimenkul tarafından güvence altına alınan bir kredidir. İpotek kredisi, gayrimenkul tarafından teminat altına alınan bir kredinin sağlanmasıdır. Etkin bir ipotekli kredi sisteminin oluşturulması, birincil ve ikincil ipotekli sermaye piyasalarının gelişmesiyle mümkündür. Birincil ipotek sermayesi piyasası, kredi sermayesi sağlayan borç verenlerden ve yatırım veya ticari kullanım için gayrimenkul satın alan yatırımcı borçlulardan oluşur. İkincil piyasa, birincil piyasada ihraç edilen ipoteklerin alım ve satım sürecini kapsar. İkincil ipotek sermaye piyasasının ana görevi, birincil kredi verenlere birincil ipoteği satma ve gelirleri yerel piyasada başka bir kredi sağlamak için kullanma fırsatını sağlamaktır. İpotek kredisinin avantajı, borçlunun krediyi geri ödememesi durumunda, borç verenin mülkü kendi takdirine bağlı olarak elden çıkarma hakkına sahip olmasıdır. Gayrimenkulün dayanıklı olması ve fiyatının oldukça istikrarlı olması nedeniyle, borç verenin kredilerin geri ödenmemesine ilişkin korkuları düşüktür ve finansal kaynakların uzun vadeli olarak saptırılması için nedenler vardır. Bir ipotek kredisi almak, kredi sözleşmesi kapsamındaki yükümlülüklerin yerine getirilmesi ihtiyacıyla ilişkilidir. Bu nedenle, böyle bir kredi almadan önce potansiyel bir borçlunun aşağıdakileri analiz etmesi gerekir: - daire için peşinat ödemek ve bir dairenin alım satım işlemiyle ilgili masrafları karşılamak için yeterli fon var mı (sözleşmenin noter onayı, sözleşmenin Devlet Siciline tescil ücreti), sigorta sözleşmelerinin imzalanması ; - kredi sözleşmesi kapsamında periyodik ödemeler yapıldıktan sonra gerekli yaşam standardını korumak için yeterli fon kalacak mı; - kredi süresi boyunca gelirde beklenen bir düşüş var mı, mevcut işin feshedilmesi durumunda, öncekinden daha düşük olmayan bir ödemeyle hızlı bir şekilde başka bir iş bulma ihtimali var mı; - son 2 yılda sürekli iş deneyimi olup olmadığı ve işten çıkarılma ve işten ayrılma nedenleri nelerdir ve konutla ilgili mevcut yükümlülüklerin zamanında yerine getirilip getirilmediği: kamu hizmetleri, telefon, elektrik ödemeleri (banka tarafından kontrol edilir) ); - Ek teminat olarak kullanılabilecek taşınır veya taşınmaz mal niteliğinde varlıkların (araba, garaj, yazlık, başka bir daire) bulunup bulunmadığı. Mortgage kredilerinin temel sorunu uzun vadeli finansal kaynakların eksikliğidir. Uzun vadeli fon kaynaklarından biri özel yatırımcıların mevduatlarıdır. Ancak şu anda halkın genel olarak bankalara, özel olarak da ticari bankalara olan güveni zayıfladı. 1998'deki mali ve ekonomik kriz, nüfusun reel gelirinde önemli bir azalmaya, tasarrufların değer kaybetmesine ve özel mevduatların tasarruf bankasına çıkışına yol açtı. Diğer bir sorun, potansiyel bir borçlunun ödeme gücünün gerçek gelirine göre değerlendirilmesidir. Aşırı vergi yükü nedeniyle gölge sektörün ekonomideki payı büyük, dolayısıyla potansiyel borçluların resmi gelirleri yüksek değil, bu da ticari bankaların kredi konusunda karar vermesini zorlaştırıyor. Nüfusa ipotek kredisi verilmesine yönelik iyi düşünülmüş bir devlet vergi politikası, gerçek gelirin "gölgeden" çıkarılmasına olanak sağlayacaktır. Ancak vergi kanunlarının hızlı bir şekilde değişmesi mümkün değildir. İpotek konusunun değerlemesi, ipotek veren ile ipotek alan arasındaki anlaşma ile “Rusya Federasyonu'nda Değerleme Faaliyetleri Hakkında Kanun” uyarınca gerçekleştirilir. Bu bölümde gayrimenkulün piyasa değerini değerlendirmenin temelleri kısaca özetlenmektedir. 2. Gayrimenkul değerlemesi 2.1. Gayrimenkul değerini etkileyen faktörler Gayrimenkulün değerini etkileyen dört faktör vardır. 1. Talep, piyasada solvent alıcıları bulan belirli bir ürün veya hizmetin miktarıdır. En büyük potansiyel talep konut piyasasındadır. 2. Fayda - mülkiyetin bazı insan ihtiyaçlarını karşılama yeteneği. Yararlılık, belirli bir şeyi satın alma arzusunu motive eder. Konutun faydası, yaşama konforudur. Gayrimenkul piyasasında faaliyet gösteren bir yatırımcı için en büyük fayda, kullanım ve geliştirme kısıtlaması olmayan bir arsa olacaktır. 3. Kıtlık – sınırlı arz. Kural olarak, belirli bir ürünün arzı arttığında bu ürünün fiyatları düşmeye başlar, arz azaldığında ise fiyatlar yükselmeye başlar. 4. Nesnelerin yabancılaştırılması olasılığı, gayrimenkulün elden ele (satıcıdan alıcıya) geçmesine, yani bir meta olmasına olanak tanıyan mülkiyet haklarının devredilmesi olasılığıdır. Daha önce Rusya'daki topraklar birleşik devlet mülkiyeti altındaydı, dolayısıyla toprak bir meta olarak görülmüyordu. Dolayısıyla değer, gayrimenkulün kendisinde bulunan bir özellik değildir: Değerin bulunması insanların arzusuna bağlıdır, satın alma gücünün varlığı, faydalılığı ve göreli kıtlığı gereklidir. 2.2. Başlıca gayrimenkul değeri türleri Çeşitli değer türleri, gayrimenkul değerlemesinin farklı amaçlarına karşılık gelir. Değerleme nesnesinin piyasa değeri, değerleme nesnesinin rekabetçi bir ortamda açık piyasada, işlemin taraflarının gerekli tüm bilgilere sahip olarak makul bir şekilde hareket ettiği ve işlem fiyatının belirlenmediği durumlarda elden çıkarılabileceği en olası fiyattır. olağanüstü durumlardan etkilenir. Piyasa değerini belirlemek için, benzer nesnelerin satış fiyatlarını ek analiz olmadan kabul etmek imkansızdır, çünkü işlem fiyatı, satıcı ve alıcının amaçlarını, herhangi bir dış etkinin yokluğunu veya varlığını karakterize etmez. Gayrimenkulün piyasa değeri ancak aşağıdaki denge işleminin koşullarının yerine getirilmesi durumunda belirlenebilir: - piyasanın rekabetçi olması ve çok sayıda alıcı ve satıcının etkileşimi için yeterli mülk seçeneği sunması; - alıcı ve satıcının özgür, birbirlerinden bağımsız, işlemin konusu hakkında iyi bilgi sahibi olmaları ve yalnızca kendi çıkarlarını maksimum düzeyde karşılamak - geliri artırmak veya ihtiyaçları daha iyi karşılamak için hareket etmeleri; - değerlendirilen nesnenin maruz kalma süresi. Yatırım değeri, belirli bir yatırım projesinin beklenen getirisi (fayda, kolaylık) dikkate alınarak bir yatırımcının bir mülk için ödeyebileceği en yüksek fiyattır. Yatırım ve piyasa değerleri yalnızca belirli bir yatırımcının beklentilerinin belirli bir pazar için tipik olması durumunda çakışır (daha fazla ayrıntı için bkz. Shevchuk D.A. Yatırımların organizasyonu ve finansmanı. - Rostov-on-Don: Phoenix, 2006; Shevchuk D.A. Bankacılık işlerinin temelleri. - Rostov-on-Don: Phoenix, 2006; Shevchuk D.A. Bankacılık işlemleri. - Rostov-on-Don: Phoenix, 2006). Değerleme nesnesinin tasfiye değeri, değerleme nesnesinin benzer nesneler için olağan maruz kalma süresinden daha kısa bir süre içinde elden çıkarılmasının gerekli olması durumunda, değerleme nesnesinin değeridir. Genellikle mülkün zorla satışı üzerine hesaplanır. Tüm potansiyel alıcıların piyasaya sürülen mülke alışması için yeterli olmayan sınırlı satış süreleri nedeniyle tasfiye değeri piyasa değerinden önemli ölçüde düşük olabilir. Kural olarak bir işletmenin tasfiyesi sırasında sahibinin veya adli makamların kararı ile belirlenir. Şirket varlıklarının defter değeri ne olursa olsun satışı sonucunda fiilen elde edilebilecek nakit tutarını ifade eder. Değerleme nesnesinin elden çıkarma değeri, değerlendirme nesnesinin elden çıkarma maliyetleri dikkate alınarak, içerdiği malzemelerin piyasa değerine eşit olan değerleme nesnesinin değeridir. Vergi amaçlı olarak değerlendirilen bir nesnenin değeri, vergi matrahının hesaplanması için belirlenen ve düzenleyici yasal düzenlemelerin (envanter değeri dahil) hükümlerine uygun olarak hesaplanan, değerlendirilen bir nesnenin değeridir. Piyasa değerine, nesnenin çoğaltılma maliyetlerine dayandırılabilir veya uzman uzmanların katılımı olmadan düzenleyici yöntemlere göre hesaplanabilir. Değerleme nesnesinin özel değeri, değerleme sözleşmesinin veya düzenleyici yasal düzenlemenin, piyasa kavramına dahil olmayan koşulları veya değerleme faaliyetlerinin konuları tarafından kullanılması zorunlu olan değerleme standartlarında belirtilen diğer değerleri öngördüğünün belirlenmesi için bir değerdir. Aşağıdaki maliyet türleri ayırt edilebilir: faaliyet gösteren bir işletmenin maliyeti, kurulu üretimin işleyişinin sonuçlarına göre belirlenen tek bir mülk kompleksinin maliyetidir. Aynı zamanda, bireysel kurumsal nesnelerin değerinin değerlendirilmesi, bu nesnelerin faaliyet gösteren bir işletmenin ayrılmaz bileşenleri olarak yaptığı katkının belirlenmesini içerir; sigorta değeri - sigortalı bir olayın meydana gelmesi durumunda mülke verilen zararın tam tazminatının maliyeti. Sigorta şirketlerinin ve devlet kurumlarının bir objenin tahrip edilebilir unsurlarının sigortalanabileceği tutarı hesaplamak için kullandıkları yöntemlere uygun olarak hesaplanır. Bir nesnenin yok olma veya yok olma riski taşıyan unsurlarının restore edilmesinin maliyetleri dikkate alınır. 2.3. Gayrimenkul değerlemesinin temel ilkeleri Gayrimenkul değerlemesinin temel ilkeleri 4 kategoriye ayrılabilir. En iyi ve en verimli kullanım ilkesi (HAU), taşınmazın mevcut kullanımı farklı olsa bile, taşınmazın değerinin en iyi, en verimli şekilde kullanılması durumunda belirlenmesi esasına dayanır. Değerleme sırasında mülkün en olası ve karlı kullanımı, mülkün en yüksek cari değerini sağlar. Binanın durumu (işlem tutarı tartışılırken alıcı tarafından büyük onarım ihtiyacı dikkate alınır; kozmetik onarımlar mülkün değerini önemli ölçüde etkilemez). Dolayısıyla birden fazla değer türü, birçok farklı gayrimenkul işlemine karşılık gelir. Gayrimenkul piyasası katılımcılarının ihtiyaçlarına bağlı olarak, aynı nesnenin farklı maliyet türlerinin değeri önemli ölçüde farklılık gösterebilir. En yaygın değerlendirme gayrimenkulün piyasa değeridir. Gayrimenkulün değeri önemli sayıda ekonomik faktörden etkilenir. Gayrimenkul değerleme ilkeleri, bunların en önemlilerini dikkate almamızı sağlar. Değerlendirilen nesnenin NOEI seçeneği için çeşitli kısıtlamalar vardır: - maksimum verimlilik; - mali fizibilite; - fiziksel fizibilite; - mevzuata uygunluk. Maksimum verimlilik, yatırımın riski dikkate alınarak alternatif kullanımların gelecekteki getirilerinin indirgenmesiyle belirlenir. Finansal fizibilite, bir yatırım projesinin finansmanının fizibilitesinin gerekçesi olarak anlaşılmakta olup, bu projenin yatırımcıların masraflarını karşılamaya ve yatırılan sermayeden beklenen getiriyi elde etmeye yeterli gelir sağlama yeteneğini yansıtmaktadır. NEI seçeneğinin teknolojik ve fiziksel fizibilitesinin gerekçesi, projenin kalitesi, maliyetleri ve zamanlaması, doğal afet olasılığı, ulaşımın erişilebilirliği ve kamu tesislerine bağlanma olasılığı arasındaki ilişkinin analizine dayanmaktadır. Kullanım seçeneğinin mevzuata uygunluğunu belirlemek için inşaat ve çevre standartlarının analizi gereklidir: kat sayısındaki kısıtlamalar, belirli bir yerde inşaat yasağı, imar, şehrin ve bölgenin kalkınma beklentileri, yerel halkın olumsuz duyguları, yangın güvenliği vb. Bir arazi arsasını analiz ederken NNEI ilkesi önemlidir. Arazinin mevcut kullanımı en iyi ve en verimli olandan farklı ise, boş arsanın değeri, üzerinde yapılabilecek iyileştirmelerin maliyetini aşabilir ve alanın uygun bir şekilde kullanılması amacıyla bunların yıkılmasına karar verilebilir. en uygun yol. Örneğin, bu tür bir gelişme için ticari bir gelişme bölgesinde bireysel bir evin bulunduğu bir arsa tahsis edilmesi tavsiye edilir. Bir parselin mevcut kullanımı, en iyi kullanımından farklı ise ancak üzerindeki bina ve yapıların değeri, değerini aşıyorsa, o parselin en iyi kullanımdaki değeri, en iyi kullanımdaki değerini aşıncaya kadar mevcut kullanım devam edecektir. taşınmazın mevcut kullanımı. Gayrimenkulün değerinin belirlenmesinde, inşaat ve yeniden inşa seçeneklerinin seçiminde, yatırım projelerinin analizinde en iyi ve en etkin kullanım analizinin sonuçları dikkate alınır. Katkı ilkesi, nesnenin toplam maliyetine katkıda bulunan her bir unsurun değerinin ölçülmesine dayanmaktadır. Hem bir katkının (unsurun) varlığının hem de yokluğunun mülkün değerindeki değişim üzerindeki etkisi dikkate alınır. Yatırım projelerini analiz ederken ve gayrimenkulün değerini değerlendirirken, gayrimenkulün değerini artıracak iyileştirmeler yapma ihtimalini dikkate almak gerekir. Bu durumda, ek iyileştirmeler sonucunda elde edilen gelirin, bu iyileştirmeleri yaratmaya yönelik yatırılan fon miktarını aşması gerekir. Marjinal üretkenlik ilkesi, maksimum üretkenlik noktasına ulaşılıncaya kadar, iyileştirmelerin art arda uygulanmasına, nesnenin değerinde, yaratım maliyetini aşan bir artış eşlik edecek, bundan sonra ek iyileştirmeler yaratmanın maliyetleri artacaktır. nesnenin değerindeki artışla tam olarak telafi edilemez. Örneğin, bir kafenin iç mekanını güncellemek ek ziyaretçiler çekecek ve bu da tesisten elde edilen geliri artıracaktır. İyi durumda olan bu tesisin daha sonra daha yüksek kalitede ve pahalı bir şekilde yenilenmesi, gelir artışını etkilemeyebilir. Bu nedenle ikinci tamir masrafları karşılanmayacaktır. Dolayısıyla marjinal verimlilik ilkesi, ek iyileştirme maliyetlerinin, nesnenin değerindeki artışla ve alınan önlemler sonucunda ondan elde edilen gelirdeki artışla oranına dayanmaktadır. Üretimin geliştirilmesine yapılan yatırım hacmindeki artışa, yalnızca belirli bir noktaya kadar kâr artışındaki artış eşlik edecek, bundan sonra kâr artış oranı düşmeye başlayacaktır. Denge ilkesi, bir nesnenin unsurları ne kadar uyumlu ve dengeliyse, piyasadaki değerinin de o kadar yüksek olduğu gerçeğine dayanmaktadır. Örneğin: iyi düşünülmüş bir iletişim sistemine sahip, iyi bir yerleşim planına sahip bir konut binası, unsurları daha az dengeli olan bir nesneden daha yüksek bir değere sahiptir; Geniş bir salona sahip bir restoranın maliyeti, ziyaretçi kabul etmek için dar, uzun bir odanın donatıldığı benzer bir restoranın maliyetinden daha yüksek olacaktır. Denge ilkesi gereği aynı bölgedeki otel, restoran ve perakende satış işletmelerinin sayısı da dikkate alınmalıdır. Nesne unsurlarının dengesi piyasa gereksinimlerine göre belirlenir. Yatırımın zamanlaması ve hacmi ile inşaatın zamanlaması arasındaki dengesizlik, fonların "dondurulmasına" veya kıtlık olması durumunda inşaatın "dondurulmasına" yol açabilir. Arazinin yetersiz iyileştirmesi veya aşırı kalabalıklaşması, değerinin düşmesine neden olabilir. Fayda ilkesi, bir mülkün kullanıcıya daha fazla fayda sağlamasının yanı sıra piyasada daha büyük bir değere sahip olması gerçeğine dayanmaktadır. Dolayısıyla tuğla evlerdeki dairelerin satış fiyatları, ses ve ısı yalıtımının daha yüksek olması ve duvarların “nefes alması” nedeniyle panel evlere göre daha yüksektir. Gelir yaratmayı amaçlayan gayrimenkulün faydası, gelir akışı olarak ifade edilir. Mülkün mağaza, depo, otopark vb. için kullanılmasıyla gelir elde edilebilir. İkame ilkesi, açık pazardaki bilgili bir alıcının, bir mülk için, benzer faydaya, karlılığa veya benzer bir mülkün kabul edilebilir bir sürede inşa edilmesinin maliyetine sahip bir mülkten daha fazla ödeme yapmayacağını ifade ediyordu. Piyasada tüketici için aynı faydaya sahip birden fazla gayrimenkul nesnesi varsa, o zaman en düşük fiyata sahip olan nesneler en fazla talep görecektir. Alıcının seçebileceği seçenekler vardır ve bu nedenle belirli bir nesnenin maliyeti, analogların mevcudiyeti veya bunların kabul edilebilir bir zaman dilimi içinde yaratılmasının maliyetinden etkilenecektir. Yatırımcının tercihi, piyasada sunulan, alternatif bir yatırım fırsatı olan benzer getirili nesnelerin maliyetinden etkilenecektir. Örneğin, seyrek nüfuslu bir bölgedeki üç ucuz otopark yerine, bir girişimci, benzer bir yatırım getirisi elde etmek için şehrin orta kısmındaki pahalı bir otoparkı satın alabilir. Beklenti ilkesi, gayrimenkulün değerinin, o gayrimenkule sahip olmanın gelecekte beklenen faydalarından etkilendiği gerçeğine dayanmaktadır. Gelir getiren gayrimenkulle ilgili beklentiler, mülkün kullanımından ve gelecekte yeniden satılmasından elde edilen gelir akışları yoluyla beklenen yatırım getirisinin elde edilmesiyle ifade edilir. Gelecekteki fayda beklentisi parasal biçimde ifade edilir ve nesnenin mevcut değerindeki düzeltme olumlu ya da olumsuz olabilir. Ekonomik gerileme, zayıf polis yönetimi ve olumsuz kamuoyu, potansiyel alıcıları bölgede mülk satın almaktan caydırabilir. Bir metro istasyonunun beklenen inşaatı, bitişikteki konut binalarının değerini, onları fiziksel olarak değiştirmeden artırıyor. Dolayısıyla bu prensip, gayrimenkul sahibi olmanın gelecekteki faydalarının çekiciliğine dayanmaktadır: beklentiler ne kadar olumlu olursa, gayrimenkulün değeri de o kadar yüksek olur. Dış etki ilkesi, değişen çevresel faktörlerin etkisiyle gayrimenkulün değerinde meydana gelen değişikliklerin dikkate alınmasına dayanmaktadır. Gayrimenkul değerini etkileyen ana dış faktörler: - ekonomik: nüfusun ve işletmenin gelir düzeyi, endüstriyel ve ticari faaliyet merkezlerine yakınlık, finansal kaynakların mevcudiyeti, kira oranlarının düzeyi, inşaat ve tesisat işleri ile inşaat malzemelerinin maliyeti, kamu hizmetleri tarifeleri; - Siyasi: mevzuattaki durum ve eğilimler; - sosyal: nüfus büyüklüğündeki, nüfus yoğunluğundaki, eğitim düzeyindeki değişiklikler; - idari: vergi oranları ve bölgesel kısıtlamalar; - çevresel: mülkün bulunduğu bölgenin kuraklığa ve sele maruz kalması, çevresel durumun bozulması veya iyileştirilmesi. Değişim ilkesi, hem belirli nesnelerde hem de emlak piyasalarında ve bir bütün olarak şehirlerde ve toplumda var olan yaşam döngülerine karşılık gelen değişiklikleri dikkate almaya dayanmaktadır. Dört yaşam döngüsü vardır: 1) büyüme - nüfusun gelirinin ve gayrimenkulden elde edilen gelirin arttığı, sanayinin, şehrin hızlı geliştiği bir dönem; 2) istikrar - gelir veya kayıp düzeyinde gözle görülür değişikliklerin olmaması ile karakterize edilen bir denge dönemi; 3) düşüş - bir sosyal istikrarsızlık dönemi ve gayrimenkul talebinin azalması, üretimde düşüş; 4) yenileme - piyasa talebinin yenilenmesi ve canlanması, ilçe oluşumu vb. dönemi. Değerleme sürecinde, tek bir mülkün, bir mahallenin veya bir bütün olarak toplumun içinde bulunduğu döngü, değerleme uzmanı tarafından dikkate alınmalıdır. Rekabet ilkesi, piyasa fiyatlarının rekabeti dikkate alarak belirli bir düzeyde belirlenmesi esasına dayanmaktadır. Arz ve talep ilkesi, gayrimenkul piyasasında arz ve talep oranı ile bir nesnenin değerinin belirlenmesine dayanır. Arz ve talep, gelir düzeyleri, nüfusun büyüklüğü ve zevklerindeki değişiklikler, vergi miktarı, mali kaynakların mevcudiyeti, kredi faizinin değeri vb. faktörlerden etkilenir. Uygunluk ilkesi, bir mülkün uyumlu, uyumlu nesnelerle ve uyumlu bir arazi kullanımıyla çevrelendiğinde maksimum değerine ulaşması gerçeğine dayanmaktadır. Arazinin kullanımı, mülkün bulunduğu bölgenin mevcut standartlarını karşılamalıdır. Yeni inşaat hakim tarzda olmalıdır. Alandaki nesnelerin homojenliği belli bir düzeyde değerini koruyor. Örneğin pahalı konut binalarının yanında eski müstakil evlerin bulunması lüks gayrimenkul fiyatlarının düşmesine yol açacaktır. Genel olarak, gayrimenkul değerleme ilkelerinin uygulanması, değerini etkileyen en önemli faktörlerin dikkate alınmasına olanak tanır ve sonuçların gerçek ekonomik gerçekliğe mümkün olduğunca yakın hale getirilmesine yardımcı olur. 2.4. Gayrimenkul değerleme türleri Gayrimenkul değerlemesi toplu veya bireysel olabilir. Toplu gayrimenkul değerlemesi, çok sayıda gayrimenkulün belirli bir tarihte standart teknikler ve istatistiksel analizler kullanılarak değerlenmesidir. Aynı zamanda, çok sayıda nesneyi değerlendirme prosedürü birleşiktir. Kütle değerlendirmesi sırasında son aşamada hesaplamalarda kullanılan model kontrol edilir ve elde edilen sonuçların kalitesi izlenir. Bu durumda, toplu değerleme modeli kullanılarak elde edilen sonuçlar, gerçek satış fiyatlarıyla karşılaştırılarak, her bir benzer nesne grubu için değerleme düzeyindeki sapmalar değerlendirilir. Bireysel gayrimenkul değerlendirmesi, belirli bir mülkün belirli bir tarih itibarıyla değerlendirilmesidir. Mahkemelerde değerlendirme sonuçlarının korunması, özel amaçlı nesnelerin değerinin belirlenmesi vb. gereklidir. Bireysel bir değerlendirme, "değerlendirme süreci" kavramıyla birleştirilen birkaç aşamada gerçekleştirilir ve son aşamada, gayrimenkul değerlendirmesine yönelik çeşitli yaklaşımlar kullanılarak elde edilen sonuçlar üzerinde anlaşmaya varılır. Kütle değerlendirmesi yaklaşıktır ve değerlendirilen nesnenin analoglarına ilişkin gerçek verilerin kapsamlı bir analizi sonucunda elde edilen bireysel değerlendirme doğrudur. Dersin ilerleyen kısımlarında bireysel gayrimenkul değerleme mekanizmaları tartışılacaktır. Gayrimenkul değerleme süreci, bir değerleme uzmanının değerini belirlemek için sırayla gerçekleştirdiği adımlardan oluşur. “Problemin Tanımlanması” aşamasında çözülmesi gereken problem belirtilir: - değerleme nesnesinin, gayrimenkul haklarını onaylayan ilgili yasal belgeler temelinde tanımlanması; - nesneyle ilgili mülkiyet haklarının tesisi gerçekleştirilir; - değerlendirme tarihi belirlenir - değerlendirme nesnesinin değerinin belirlendiği takvim tarihi; - Nesne değerlendirmesinin amaçları belirtilir; - hedefe uygun olarak belirlenmesi gereken maliyet türü belirlenir; - sınırlayıcı koşullar formüle edilmiştir - raporda, mülkün değerinin değerlendirilmesini etkileyen engelleri veya koşulları açıklayan ifadeler. “Ön inceleme ve değerlendirme planı” aşamasında nesnenin analizi için hangi verilerin gerekli ve yeterli olduğu belirlenerek bunların elde edilme kaynakları belirlenir; belirli bir nesne sınıfının değerlendirilmesinde uzmanlaşmış personel seçilir; değerlendirme çalışmasının gerçekleştirilmesine ilişkin bir plan hazırlanır ve değerleme uzmanı ile müşteri arasında yazılı bir anlaşma yapılır. Sözleşme noter tasdiki gerektirmez ve sözleşmenin sonuçlanma gerekçelerini, değerleme nesnesinin türünü, değerleme nesnesinin belirlenen değerinin türünü (değerlerini), değerleme nesnesinin değerlendirmesini yürütmek için parasal ücreti, değerleme nesnesi hakkında bilgileri içermelidir. değerleme uzmanının hukuki sorumluluk sigortası, değerleme nesnesinin (nesnelerin) kesin bir göstergesi, değerleme uzmanının değerleme faaliyetlerini yürütme lisansına sahip olup olmadığı ve bu lisansın verildiği süre hakkında bilgi. Bir nesnenin değerlendirilmesi, bir değerleme uzmanı tarafından ancak Rusya Federasyonu'nun değerlendirme faaliyetlerine ilişkin mevzuatında öngörülen değerleme uzmanının bağımsızlığı şartının karşılanması durumunda yapılabilir. Bu şartın yerine getirilmemesi durumunda, değerleme uzmanı müşteriyi bu konuda bilgilendirmek ve değerleme sözleşmesi yapmayı reddetmekle yükümlüdür. Bir anlaşma imzalanırken, değerleme uzmanı müşteriye Rusya Federasyonu'nun değerlendirme faaliyetlerine ilişkin mevzuatının gereklilikleri hakkında bilgi vermekle yükümlüdür: değerleme faaliyetlerinin lisanslanması prosedürü, değerleme uzmanının sorumlulukları, değerlendirme standartları, değerleme sözleşmesinin gereklilikleri . Bu tür bilgilerin sağlanması gerçeği değerlendirme sözleşmesine kaydedilmelidir. “Verilerin toplanması ve doğrulanması” aşamasında değerleme uzmanı aşağıdaki bilgi ve belgeleri toplar ve işler: - tapu belgeleri, değerleme nesnesinin diğer kişilerin haklarına ait olduğu hakkında bilgi; - değerleme nesnesine ilişkin muhasebe ve raporlama verileri; - değerlendirme nesnesinin teknik ve operasyonel özellikleri hakkında bilgi; - değerini belirlemek amacıyla değerleme nesnesinin niceliksel ve niteliksel özelliklerini belirlemek için gerekli bilgilerin yanı sıra değerleme nesnesiyle ilgili diğer bilgiler. Değerleme uzmanı, değerleme nesnesinin ait olduğu pazarı, geçmişini, mevcut koşullarını ve eğilimlerinin yanı sıra değerleme nesnesinin benzerlerini belirler ve analiz eder ve seçimini gerekçelendirir. Değerleme uzmanının topladığı ve analiz ettiği veriler genel ve özel olarak ayrılabilir. Genel veriler, değerlendirilen mülkün değerini önemli ölçüde etkileyen ekonomik, sosyal, devlet-yasal ve çevresel faktörler hakkındaki bilgileri içerir. Özel veriler, değerlemesi yapılan mülk ve benzerleri hakkında bilgileri içerir: nesnenin haklarına ilişkin bilgiler, kullanım yönteminin mevcut mevzuata uygunluğunun belirlenmesi, yapının özellikleri ve üzerinde bulunduğu arsa. Değerlendirme sürecindeki bir sonraki adım, hem halihazırda geliştirilmiş hem de potansiyel boş arazinin en iyi ve en verimli kullanımının analiz edilmesidir. Yapılan analizler dikkate alınarak maliyeti belirlenir. “Değerleme yaklaşımlarının uygulanması” aşaması, bir nesnenin değerinin geleneksel değerleme yaklaşımları kullanılarak belirlenmesini içerir. Bir değerlendirme yaparken, değerleme uzmanı, her değerlendirme yaklaşımı çerçevesinde bağımsız olarak belirli değerlendirme yöntemlerini belirleyerek maliyet, karşılaştırmalı ve gelir değerlendirme yaklaşımlarını kullanmakla yükümlüdür. Değerleme yöntemi, değerleme yaklaşımlarından biri çerçevesinde değerlemesi yapılan mülkün değerinin hesaplanmasına yönelik bir yöntem olarak anlaşılmaktadır. Daha sonra elde edilen sonuçlar üzerinde anlaşmaya varılır. “Değerlendirme sonucunun koordinasyonu”, değerlendirmeye yönelik çeşitli yaklaşımların uygulanmasının sonuçlarına dayanarak mülkün nihai değerlendirmesinin elde edilmesidir. Kural olarak, yaklaşımlardan biri temel kabul edilir, diğer ikisi ise elde edilen sonuçları düzeltmek için gereklidir. Bu, her yaklaşımın belirli bir durumda önemini ve uygulanabilirliğini dikkate alır. Pazarın az gelişmiş olması, konunun özgüllüğü veya mevcut bilginin bulunmaması nedeniyle bazı yaklaşımlar belirli bir durumda uygulanamamaktadır. Daha sonra tüm önemli parametreler dikkate alınarak değerleme uzmanının uzman görüşüne göre nesnenin nihai değeri belirlenir. Bu değer, değerleme sözleşmesinde aksi belirtilmediği sürece tek bir değer olarak ruble cinsinden ifade edilmelidir. Değerleme raporunda belirtilen değerleme nesnesinin değerinin nihai değeri, "Rusya Federasyonu'ndaki Değerleme Faaliyetleri Hakkında" Federal Yasası, değerleme standartları ve değerlendirme düzenlemeleri tarafından belirlenen şartlara uygun olarak ve bunlara dayanarak hazırlanmıştır. Rusya Federasyonu'nda değerleme faaliyetlerinin uygulanmasını izlemeye yönelik yetkili organın faaliyetleri, değerlendirmenin düzenlendiği tarihten itibaren 6 aydan fazla bir süre geçmemişse, değerlendirme konusu ile işlem yapılması amacıyla tavsiye edilebilir. değerlendirme konusu işlemin tarihine veya halka arzın sunulduğu tarihe rapor verin. Son aşamada, bir değerleme raporu hazırlanır - değerleme uzmanının mülkün değeri hakkındaki görüşünün gerekçesini içeren bir belge. Değerleme uzmanı, değerlendirme raporu hazırlarken, kanıt değeri taşıyan bilgileri içeren bir belge olarak değerlendirme raporunun güvenilirliğini sağlayan bilgileri kullanmakla yükümlüdür. Dolayısıyla değerlendirme birkaç aşamayı içerir: - değerlendirme nesnesinin niceliksel ve niteliksel özelliklerinin oluşturulması; - değerleme nesnesinin ait olduğu pazarın analizi; - her bir değerlendirme yaklaşımı kapsamında bir değerlendirme yönteminin veya yöntemlerinin seçilmesi ve gerekli hesaplamaların uygulanması; - değerleme yaklaşımlarının her birinde elde edilen sonuçların genelleştirilmesi ve değerleme nesnesinin değerinin nihai değerinin belirlenmesi; - Müşteriye bir değerlendirme raporunun hazırlanması ve teslim edilmesi. Gayrimenkul yatırımlarının finansmanının fizibilitesine karar verirken en önemli olanı gelir yaklaşımının uygulanmasına dayalı olarak elde edilen sonuçlardır. 2.5. Gayrimenkul değerleme yaklaşımları 2.5.1. Karşılaştırmalı yaklaşım Değerlemeye karşılaştırmalı yaklaşım, değerleme nesnesinin, onlarla yapılan işlemlerin fiyatları hakkında bilgilerin mevcut olduğu analoglarıyla karşılaştırılmasına dayalı olarak değerin değerlendirilmesi için bir dizi yöntemdir. Karşılaştırmalı yaklaşımın uygulanmasına ilişkin koşullar: 1. Nesne benzersiz olmamalıdır. 2. Bilgiler, işlem şartlarını da içerecek şekilde kapsamlı olmalıdır. 3. Değerlemesi yapılan mülkün karşılaştırılabilir benzerlerinin maliyetini etkileyen faktörler karşılaştırılabilir olmalıdır. Analog için temel gereksinimler: - analogun temel ekonomik, maddi, teknik ve diğer özellikler açısından değerlendirme nesnesine benzer olması; - işlemin benzer şartları. Karşılaştırmalı yaklaşım şu ilkelere dayanmaktadır: - oyuncu değişikliği; - denge; - arz ve talep. Karşılaştırmalı yaklaşımın aşamaları: - Pazar araştırması; - değerlemesi yapılan, satışa sunulan veya yakın zamanda satılan mülkün benzerleri hakkındaki bilgilerin doğruluğunun toplanması ve doğrulanması; - seçilen analoglara ve değerlendirme nesnesine ilişkin verilerin karşılaştırılması; - seçilen analogların satış fiyatlarının, değerlendirme nesnesinden farklılıklara göre ayarlanması; - değerleme nesnesinin değerinin belirlenmesi. Değerleme konusu mülkün nihai değerinin belirlenmesi için karşılaştırılabilir satışlarda düzeltme yapılması gerekmektedir. Hesaplama ve ayarlamalar, her göstergenin önemi dikkate alınarak önceki hesaplamaların mantıksal analizine dayanarak yapılır. En önemli şey düzeltme faktörlerinin doğru bir şekilde belirlenmesidir. Karşılaştırmalı yaklaşımın avantajları: 1. Nihai fiyat, tipik satıcı ve alıcıların görüşlerini yansıtır. 2. Satış fiyatları finansal koşullardaki ve enflasyondaki değişiklikleri yansıtmaktadır. 3. Statik olarak gerekçelendirilmiş. 4. Karşılaştırılan nesneler arasındaki farklara göre ayarlamalar yapılır. 5. Kullanımı oldukça kolaydır ve güvenilir sonuçlar verir. Karşılaştırmalı yaklaşımın dezavantajları: 1. Satış farklılıkları. 2. Pratik satış fiyatlarına ilişkin bilgi toplamanın zorluğu. 3. İşlemin spesifik şartları hakkında bilgi toplamanın zorluğu. 4. Piyasa faaliyetlerine bağımlılık. 5. Piyasa istikrarına bağımlılık. 6. Önemli ölçüde farklı satışlara ilişkin verileri uzlaştırmanın zorluğu. 2.5.2. Uygun maliyetli yaklaşım Maliyet yaklaşımı, birikmiş aşınma ve yıpranmayı hesaba katarak, değerlendirilen nesnenin onarılması veya değiştirilmesi için gereken maliyetlerin belirlenmesine dayanan bir dizi değerleme yöntemidir. Alıcının bitmiş bir nesne için benzer faydaya sahip bir nesnenin yaratılmasından daha fazla ödeme yapmayacağı varsayımına dayanmaktadır. Bu yaklaşımda yüklenicinin değil yatırımcının maliyetleri dikkate alınır. Bu yaklaşım ikame ilkesine dayanmaktadır. Maliyet yaklaşımını uygulamak için gerekli bilgiler: - ücret düzeyi; - genel giderlerin miktarı; - ekipman maliyetleri; - belirli bir bölgedeki inşaatçılar için kar oranları; - inşaat malzemelerinin piyasa fiyatları. Maliyet yaklaşımının aşamaları: - en verimli kullanımı (Sz) dikkate alarak bir arsa maliyetinin hesaplanması; - değerlendirilen binaların yeni inşaatı için maliyetlerin hesaplanması (Sns); - birikmiş aşınmanın hesaplanması (In): - fiziksel aşınma ve yıpranma - doğal fiziksel yaşlanma ve dış olumsuz faktörlerin etkisi sonucu bir nesnenin performansındaki azalmayla ilişkili aşınma; - fonksiyonel aşınma - bu tür nesneler için modern gerekliliklere uyulmamasından kaynaklanan aşınma; - dış aşınma - dış ekonomik faktörlerdeki değişikliklerin bir sonucu olarak aşınma; - birikmiş aşınma ve yıpranma dikkate alınarak iyileştirme maliyetinin hesaplanması: Su=Sns-Si; - gayrimenkulün nihai maliyetinin belirlenmesi: Сзп= Сз+Су. Maliyet yaklaşımının avantajları: 1. Yeni nesneleri değerlendirirken maliyet yaklaşımı en güvenilir yöntemdir. 2. Bu yaklaşım aşağıdaki durumlarda uygundur ve/veya tek mümkündür: - en iyi ve en verimli arazi arsasının analizi; - yeni inşaat ve iyileştirmelerin teknik ve ekonomik analizi; - kamu, devlet ve özel tesislerin değerlendirilmesi; - aktif olmayan pazarlardaki nesnelerin değerlendirilmesi; - sigorta ve vergi amaçlı değerleme. Maliyet yaklaşımının dezavantajları: 1. Maliyetler her zaman piyasa değerine eşit değildir. 2. Daha doğru değerlendirme sonucuna ulaşma çabaları, işçilik maliyetlerinde hızlı bir artışı da beraberinde getiriyor. 3. Değerlendirme sürecinde birikmiş amortisman inşaat maliyetinden düşüldüğünden, değerlendirilen mülkün satın alma maliyetleri ile tamamen aynı mülkün yeni inşaat maliyetleri arasındaki tutarsızlık. 4. Eski binaların yeniden üretim maliyetini hesaplamanın zorluğu. 5. Eski binaların ve yapıların birikmiş aşınma ve yıpranma miktarını belirlemenin zorluğu. 6. Arsanın binalardan ayrı değerlendirilmesi. 7. Rusya'daki arsaların değerlendirilmesinin sorunlu doğası. 2.5.3. Gelir yaklaşımı Gelir yaklaşımı, sermayenin yatırıldığı mülkün değerinin, bu mülkün üretebileceği gelirin nitelik ve niceliğine ilişkin mevcut değerlendirmeye karşılık gelmesi gerektiği gerçeğine dayanmaktadır. Gelir yaklaşımı, gayrimenkulden beklenen gelirin bugünkü değerinin belirlenmesine dayalı olarak gayrimenkulün değerinin değerlendirilmesine yönelik bir dizi yöntemdir. Bu yaklaşımla maliyet hesaplamanın temel ön koşulu mülkün kiralanmasıdır. Gelirin aktifleştirilmesi, gelecekte gayrimenkulden elde edilecek gelirin bugünkü değere dönüştürülmesi amacıyla gerçekleştirilir. Gelir kapitalizasyonu, gelecekteki gelir ile bir nesnenin mevcut değeri arasındaki ilişkiyi belirleyen bir süreçtir. Gelir yaklaşımının temel formülü (IRV - formül): V=I/R, burada V mülkün değeridir, I, değerlendirilen mülkten beklenen gelirdir. Gelir genellikle bir mülkün dönem boyunca elde edebileceği net işletme gelirini ifade eder. R - getiri oranı veya kâr - katsayı veya kapitalizasyon oranıdır. Kapitalizasyon oranı, gelir ile değerlendirilen mülkün değeri arasındaki ilişkiyi yansıtan bir getiri oranıdır. İki tür büyük harf kullanımı vardır: - doğrudan büyük harf kullanımı; - sermaye getirisi oranında gelirin kapitalizasyonu. Doğrudan kapitalizasyonda iki değer dikkate alınır: yıllık gelir ve kapitalizasyon oranı. Kapitalizasyon oranı, mülkün piyasa değerinin, ürettiği net gelire oranıdır. Beklenen gelir, mülkün mülkiyet süresi boyunca elde edilen gelir analiz edilerek belirlenir. İskonto oranı, belirli bir zamanda mülkün kullanımından kaynaklanan nakit akışlarının değerinin yeniden hesaplanmasında uygulanan bileşik faiz oranıdır. Gelir yaklaşımının aşamaları: 1. Değerlendirme nesnesinden olası tüm gelirlerin toplamının hesaplanması. 2. Gerçek brüt gelirin hesaplanması. 3. Değerlendirme konusuna ilişkin maliyetlerin hesaplanması: - şartlı olarak kalıcı; - koşullu olarak değişken (operasyonel); - rezervler. 4. Net faaliyet geliri miktarının belirlenmesi. 5. Beklenen kazançları bugünkü değere dönüştürün. 2.6. Arazi değerlemesi Arazinin bir değeri olduğuna inanılır, gerisi iyileştirmedir, değer katarlar. Tipik bir mülk arazi ve binalardan oluşur. “Arsa” ve “arazi” terimlerini birbirinden ayırmak gerekir. Bir arsa, dünya topraklarının çeşitli amaçlarla donatılmış ve kullanıma hazır bir parçası olarak anlaşılmaktadır. Siteyi oluşturmak için yapılan iyileştirmeler: - dış: caddelerin, kaldırımların, drenaj ve kamu hizmeti ağlarının inşası; - dahili: planlama, çevre düzenlemesi, asfaltlama, yardımcı ağları, iletişim hatlarını vb. bağlamak için çıkışların kurulumu. Bir arsayı değerlendirirken, onunla ilgili hakların dikkate alınması gerekir. Değerlendirme gerektiren ortak haklar: 1) tam mülkiyet hakkı - kiracısız bir arsayı herhangi bir yasal şekilde kullanma yeteneği; 2) kiralama hakkı - bir kira sözleşmesi kapsamında bir arsaya sahip olma olasılığı. Kira haklarının değeri, potansiyel bir alıcının, bir kira sözleşmesi kapsamında belirli bir arazi parçasına sahip olma hakkı karşılığında, bu mülkiyetten fayda elde etmek amacıyla ödemeye razı olduğu tutardır. Kira haklarının değerlemesi, bir arsayı kiralama hakkının satış fiyatının belirlenmesinde, kiralanan arsanın bir parçası olduğu nesnenin değerinin belirlenmesinde ve kira sözleşmesinin feshinden kaynaklanan hasarın değerlendirilmesinde kullanılır. 2.6.1. Arazinin en iyi ve en verimli kullanımının analizi Bir arsayı değerlendirirken, bir dizi faktörün etkileşimi ile belirlenen en iyi ve en etkili kullanımının (BNEI) belirlenmesi gerekir. NEI'nin analizi, bir arsanın kullanımı (geliştirme, geliştirme) ve en uygun olanın seçimi için alternatif seçeneklerin incelenmesini içerir. Bu, konumun beklentilerini, piyasa talebinin durumunu, geliştirme maliyetini, beklenen gelirin istikrarını vb. dikkate alır. Bir arsa ve binalardan oluşan bir nesnenin değeri değerlendirilirken, öncelikle varsayılan boş arsanın ve ikinci olarak mevcut iyileştirmelerle birlikte arsanın NEI analizine büyük önem verilmektedir. Boş olduğu varsayılan bir arsanın analizi, değerinin belirlenmesinde gerekli bir adımdır ve araziyi kullanmak için en karlı seçeneğin belirlenmesine dayanır. Bir arsanın mevcut iyileştirmelerle analizi, mülkün maksimum karlılığını sağlamak için arsadaki mevcut iyileştirmelerin yıkılması, modernizasyonu veya korunması konusunda karar verilmesini içerir. Sitenin olası ve en karlı kullanımı, sitenin en yüksek değerini sağlar. Kullanım senaryoları yasal, fiziksel olarak uygulanabilir ve uygun maliyetli olmalıdır. Arazinin optimum kullanımı aşağıdaki faktörlere göre belirlenir: 1) konum - bir arsanın maliyeti üzerinde büyük etkisi olan bir faktör (konum beklentileri, ulaşım erişilebilirliği ve çevrenin doğası dikkate alınır); 2) piyasa talebi - piyasadaki arz ve talep arasındaki ilişkiyi yansıtan bir faktör. Arsanın kullanımı için seçilen seçeneğin (önerilen kullanım için piyasa talebinin durumu ve beklentileri, diğer arazilerden rekabet, vergi türleri ve diğer koşullar) gerekçelendirilmesi için çalışılmaktadır. Faaliyetlerin geliştirilmesi gereken bir pazar segmentinin belirlenmesi gereklidir; 3) finansal fizibilite - projenin, yatırımcıların maliyetlerini karşılamaya ve beklenen karı sağlamaya yetecek arsa kullanımından gelir sağlama yeteneği; 4) sahanın fiziksel uygunluğu - iyileştirme yaratma olasılığı - sahanın büyüklüğü, topografyası, toprak kalitesi, iklimi, mühendislik-jeolojik ve hidrojeolojik özellikleri, mevcut imar, çevresel parametreler vb.; 5) teknolojik fizibilite ve fiziksel fizibilite - projenin kalitesi, maliyetleri ve zamanlaması, doğal afet olasılığı, ulaşımın erişilebilirliği, kamu hizmetlerine bağlanma yeteneği arasındaki ilişkinin, sahanın boyutu ve şekli dikkate alınarak analizi, örneğin, bir endüstriyel tesisin inşası için boyut küçük olabilir; 6) yasal (yasal) kabul edilebilirlik - arsayı kullanma seçeneğinin mevcut mevzuata uygunluğu. İnşaat ve çevre standartlarının analizi sonucunda belirlenen, kat sayısındaki kısıtlamalar, belirli bir yerde geçici inşaat yasaklarının varlığı, tarihi kentsel gelişim alanındaki zorluklar, mevzuattaki olası değişiklikler, mevzuata uyum. imar kuralları, yerel halkın olumsuz duyguları; 7) yatırım riski dikkate alınarak alternatif kullanımlardan gelecekteki gelirlerin indirgenmesiyle belirlenen maksimum karlılık (maksimum mülk geliri ve saha değeri). 2.6.2. Kentsel arazi kullanımının verimliliğinin değerlendirilmesi Kentsel araziler özel bir kategoriyi temsil etmektedir. Değerleri şehrin büyüklüğünden, üretim ve ekonomik potansiyelinden, mühendislik ve sosyal altyapının gelişmişlik seviyesinden, bölgesel doğal, çevresel ve diğer faktörlerden etkilenir. Ayrıca bu kategorideki araziler için özel mevzuat bulunmaktadır. Aynı faktörlerin belirli bir sitenin değeri üzerinde zıt etkileri olabilir: - Bir yerleşim alanı için yoğun trafik istenmez, ancak ticari amaçlarla alanın maliyetini artırır; - konut inşaatı için arazi değerlendirilirken dikkate alınan eğitim kurumları ve alışveriş merkezlerine göre konum, estetik avantajlar ve olanaklar, endüstriyel gelişmeye yönelik alanların değeri üzerinde neredeyse hiçbir etkiye sahip değildir; Ulaştırma altyapısı ve ekonomik imar onlar için önemlidir. Arazi parsellerinin karşılaştırılmasında kullanılan ana birimler: - 1 hektar başına fiyat - geniş tarımsal, endüstriyel veya konut inşaatı alanları için; - 1 m2 başına fiyat - şehirlerin iş merkezlerinde, ofisler, mağazalar için; - 1 ön metre başına fiyat - şehirlerdeki arazilerin ticari kullanımı için. Bu durumda, alanın maliyeti, cadde veya otoyol boyunca sınırın uzunluğu ile orantılıdır; alanın standart derinliği, maliyetin küçük bir kısmını oluşturur; - lot başına fiyat - konut ve yazlık geliştirme alanlarındaki standart parselleri şekil ve boyut olarak karşılaştırmak için kullanılır; - yoğunluk birimi başına fiyat - inşaat alanının arsa alanına oranı vb. Arazi kaynaklarının çoğu şu anda devlet ve belediye mülkiyetindedir. Uygulama, piyasa koşullarında kentsel arazinin değerli bir kaynak olduğunu ve istikrarlı bir yerel bütçe geliri kaynağı olarak hizmet edebileceğini göstermektedir. Şehir yetkilileri, arazi vergisi miktarını, arazi kira oranını ve arsanın standart fiyatını satın alma sırasında belirler, bu nedenle arazi kullanımının verimliliğini artırma konusu onlar için geçerlidir. Arazi mülkiyetinin daha verimli kullanılması, yani kullanımdan maksimum gelir elde edilmesi ve genel yatırım ortamının iyileştirilmesine katkıda bulunulması için, arazi piyasasında pazar ilişkilerinin daha da geliştirilmesi, mevcut pazar durumuna ve pazar gereksinimlerine uyum sağlanması gerekmektedir. . Arazi mülkiyetinin daha verimli kullanılabilmesi, yani kullanımdan maksimum gelir elde edilebilmesi ve genel yatırım ortamının iyileştirilmesine katkıda bulunabilmesi için öncelikle kentsel arazilerin vergilendirilmesi, kiralanması ve satın alınması süreçlerinin kendi pazarına göre hayata geçirilmesi gerekmektedir. değer. Aynı zamanda, vergi yükünün adil bir şekilde dağıtılması, verimli kullanımın teşvik edilmesi ve bölgenin yeniden yapılandırılması sürecinde yeniden yapılanma ve kalkınma yatırımlarının etkinleştirilmesi sağlanır. Arazi kaynaklarının piyasa değerlerine göre ücretlendirilmesi politikası izlendiğinde aşağıdaki sonuçlara ulaşılır: - arazi kaynakları için ödeme sisteminde yeterli bir piyasa ilişkileri sisteminin oluşturulması ve geliştirilmesi; - vergi yükünün adil dağılımı; - Arazinin rakip arazi kullanım türleri arasında yeniden dağıtılmasının teşvik edilmesi; - Bölgenin yeniden yapılandırılması sürecinde yeniden yapılanma ve kalkınma yatırımlarının etkin kullanımını ve etkinleştirilmesini teşvik etmek. Bir işletmenin bir arsa satın alması, arazinin banka kredisi için teminat olarak kullanılmasına, yatırım fırsatlarının genişletilmesine, fazla arazinin satılmasına, arazi kiralamadan gelir elde edilmesine, sabit kıymetlerin değerinin arttırılmasına ve piyasa değerinin arttırılmasına olanak sağlar. paylaşımlar. Kentsel arazinin değeri konusunda iki görüş vardır: - Şehir master planının bir bölümü olarak bölgenin işlevsel olarak imar edilmesi sürecinde kentsel tasarımcı; - Arazinin kadastro değerlemesini geliştirme sürecindeki değerleme uzmanı. Arazinin kadastro değerlemesinin ve bölgenin işlevsel imarının oluşturulmasının temeli, piyasa değerinin kapsamlı bir kentsel planlama değerlendirmesi olmalıdır. 2.7. Arazi değerleme yöntemleri Normatif yöntem, arazinin normatif fiyatının belirlenmesidir. Araziyi devretme, mülkiyete satın alma, serbest normu aşan ortak ortak (paylaşılan) mülkiyet kurma, miras veya bağış yoluyla devretme, teminatlı bir kredi alma, devlet veya kamu ihtiyaçları için geri çekilme sırasında kullanılır. Kentsel araziler, gelişme yoğunluğu, bölgenin prestiji, çevredeki arazi kullanımının niteliği, ekolojik durum, mühendislik ve ulaşım olanakları vb. dikkate alınarak değerlendirilir. Araziler, temel arazi vergisi oranlarına göre farklılaşan bölgelere ayrılır. ve standart arazi fiyatı (Rusya Federasyonu "Arazi Ödemesine İlişkin Kanun") . Arazinin standart fiyatı Tapu Kadastrosunda belirlenir. Standart arsa fiyatının belirlenmesindeki esas: Arazi vergisi oranları ve artan katsayılar, arazi vergisi avantajları dikkate alınmaz. Bir bina ve bir arsadan oluşan bir nesnenin, ikincisinin yalnızca kiralama haklarına sahip olduğu durumlarda değerlendirilmesi genellikle gereklidir. Bu durumda arsa maliyeti olarak inşaat için arsa tahsis maliyeti dikkate alınabilir. Piyasa koşullarında, gerekli bilgilerin mevcut olması durumunda, piyasa verilerinin analizine dayalı yöntemlerin kullanılması tavsiye edilir. Rusya Mülkiyet Bakanlığı'nın 07.03.2002 Mart 568 tarih ve XNUMX-r sayılı Emri, arsaların piyasa değerinin belirlenmesine yönelik Metodolojik Tavsiyeleri onayladı. Arsaların piyasa değeri belirlenirken kural olarak satış karşılaştırma yöntemi, tahsis yöntemi, arazi kirasının kapitalizasyon yöntemi, dağıtım yöntemi, artık yöntemi ve parsellere bölme yöntemi kullanılmaktadır. Satış karşılaştırma yöntemi en basit ve en etkili değerleme yöntemi olup, hem gerçekte boş hem de boş olduğu varsayılan arazilerin değerlendirilmesinde kullanılabilir; analogların satış fiyatlarında yüzde ayarlamalar yaparak bir arsanın spesifik fiyatını belirlemenizi sağlar. Arsalarla yapılan işlemlerin fiyatları hakkında bilgi bulunmaması durumunda arz (talep) fiyatlarının kullanılmasına izin verilmektedir. Arsalar için genel olarak kabul edilen karşılaştırma unsurları: mülkiyet, finansman koşulları, özel satış koşulları, piyasa koşulları (zamanla değişim), konum (şehre ve yollara uzaklık, çevre özellikleri), imar koşulları, fiziksel özellikler (büyüklük, şekil ve derinlik) arsanın konumu, açısal konumu, toprak tipi, topoğrafya), mevcut olanaklar, ekonomik özellikler, en iyi ve en verimli kullanım. Araziyi değerlendirirken birden fazla karşılaştırma birimi kullanabilir, her birinin fiyatını ayarlayabilir ve bir değer aralığını tanımlayan birden fazla değer elde edebilirsiniz. Kentsel araziler özel bir kategoriyi temsil eder; bunların değeri şehrin büyüklüğünden, üretim ve ekonomik potansiyelinden, mühendislik ve sosyal altyapının gelişmişlik seviyesinden, bölgesel doğal, çevresel ve diğer faktörlerden etkilenir. Yöntem yalnızca gelişmiş, bilgiye açık rekabetçi bir pazarda oldukça doğru sonuçlar verir. Rusya arazi piyasası bu gereklilikleri karşılamamaktadır; bir arsanın değeri, analog arsaların satış işlemlerine ilişkin bilgilere dayanılarak belirlenememektedir. Bu nedenle değerlendirme, tüm saha değerlendirme yöntemlerini uygulamak için mevcut tüm bilgileri toplamalıdır. Arazi kira kapitalizasyon yöntemi, arsaların kira oranları hakkında yeterli bilgi olması durumunda, bu arsaların değerinin, arsa için kira şeklinde gelecekteki gelirin bugünkü değeri olarak belirlenmesinin mümkün olduğu gerçeğine dayanmaktadır. değerlendiriliyor. Bu yöntem çerçevesinde arazi kira değeri, arsa piyasasında geçerli koşullar altında bir arsanın kiralanmasından elde edilen gelir olarak hesaplanabilmektedir. Düzenli bir gelir akışı olarak arazi kiraları, piyasa analiziyle belirlenen arazi kapitalizasyon oranına bölünerek değere dönüştürülebilir. Aktifleştirmeye ilişkin ilk veriler, kiralanan arazilerin satışları ile kira değerlerinin karşılaştırılmasından elde edilir. Alınan kira bedeline göre sitenin piyasa değeri, genellikle doğrudan kapitalizasyon yöntemi kullanılarak gelir yaklaşımı kullanılarak belirlenir. Bir arsanın maliyetini hesaplamak için formül şu şekildedir:

burada VL arsanın maliyetidir, IL - arazi mülkiyetinden elde edilen gelir, RL: - arazi için kapitalizasyon oranı. Kapitalizasyon oranı, benzer arsalar için arsa kira değerinin satış fiyatına bölünmesiyle veya risksiz sermaye getirisi oranının, değerlendirilen arsaya yatırım sermayesi ile ilişkili risk primi miktarına arttırılmasıyla belirlenir. Bir arsanın kira oranını etkileyen ana faktörler: konum özellikleri, boyut, şekil, çevredeki arazi kullanım türü, ulaşım erişilebilirliği, mühendislik ekipmanı. Ancak Rusya'da devlet ve belediye arazileri çoğunlukla kiraya veriliyor ve kira, arazinin piyasa değerine eşdeğer olmayan standart fiyatına göre hesaplanıyor. Şu anda araziyi piyasa değerinden kiralamak için girişimlerde bulunuluyor, ancak arazi kira kapitalizasyon yönteminin pratik uygulamasının sonuçlarının objektifliği hakkında konuşmak için henüz çok erken. Dağıtım yöntemi (oran, korelasyon, tahsis yöntemi) - arsa maliyetinin bilinen oranına ve mülk kompleksindeki iyileştirmelere dayanarak bir arsa maliyeti bileşeninin belirlenmesi. Yöntem, katkı ilkesine ve her mülk türü için arazi ve binaların değeri arasında normal bir ilişki olduğu iddiasına dayanmaktadır. Bu oran yeni binalar için en güvenilir olanıdır; en iyi ve en verimli kullanım seçeneğine yakındır. Binalar ne kadar eski olursa, arazi değerinin toplam mülk değerine oranı da o kadar yüksek olur. Yöntemi uygulamak için, belirli bir pazardaki arazi değerleri ile belirli bir gayrimenkul türüne ait tüm mülkler arasındaki ilişkiye ilişkin güvenilir istatistiksel verilere ihtiyaç vardır. Ancak yöntemin güvenilirliği düşük olduğundan gelişmiş pazarlarda bile nadiren kullanılmaktadır. Yöntemin kullanımı, arazi satışlarına ilişkin yetersiz bilgi koşullarında haklı çıkar. Ortaya çıkan değerler yaklaşık olarak kabul edilir. Benzer gayrimenkullere ilişkin işlem fiyatlarına ilişkin bilgi mevcutsa, gelişmiş arsaların değerlendirilmesinde tahsis (çıkarma) yöntemi kullanılır. Arazideki iyileştirmeler onun en verimli kullanımına karşılık gelir. Yöntem aşağıdaki eylem dizisini içerir: - nesnelerin karşılaştırılması için elemanların tanımı; - her bir analog ile değerlendirme nesnesi arasındaki farkların belirlenmesi; - karşılaştırma öğelerinin her biri için hesaplama ve ayarlamaların yapılması; - analogların düzeltilmiş fiyatlarının makul bir şekilde genelleştirilmesi yoluyla, değerlendirilen arsa da dahil olmak üzere tek bir mülkün piyasa değerinin hesaplanması; - değerlendirilen arsadaki yenileme maliyetinin veya iyileştirmelerin yeniden üretim maliyetinin hesaplanması; - değerlendirilen arsanın piyasa değerinin, değerlendirilen arsa, değiştirme maliyeti veya arsadaki iyileştirmelerin yeniden üretim maliyeti de dahil olmak üzere tek bir gayrimenkul nesnesinin piyasa değerinden çıkarılarak hesaplanması. Tahsis yöntemi, iyileştirmelerin arsanın toplam fiyatına katkısının küçük olduğu durumlarda kullanılır, banliyö alanlarının değerlendirilmesi için önerilir (iyileştirmelerin katkısının küçük olduğu ve oldukça kolay belirlendiği) ve yokluğunda kullanılır. Çevredeki arazi satışlarına ilişkin veriler. Yöntem, ilk bilgilerin özelliklerini ve istenen değeri elde etmek için modeli dikkate alarak pasif bir pazarda (boş arsaların satışına ilişkin veri yoktur) en etkilidir. Genel olarak bir arsanın maliyeti formülle belirlenir.