|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese|

DERS ÖZETİ, KRİBS

Muhasebe. Ders notları: kısaca, en önemlisi

Rehber / Ders notları, kopya kağıtları içindekiler

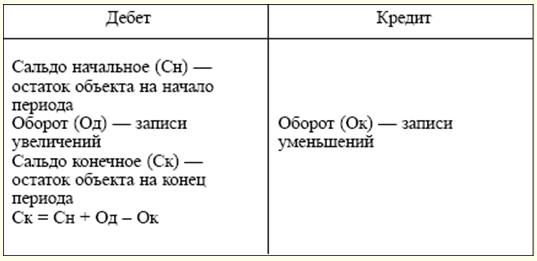

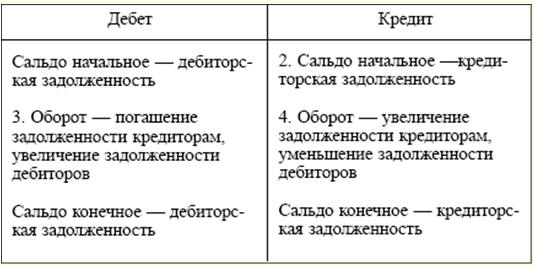

Kabul edilen kısaltmalar 1. Düzenleyici yasal işlemler GK - Rusya Federasyonu Medeni Kanunu NC - Rusya Federasyonu Vergi Kanunu TC - Rusya Federasyonu İş Kanunu 2. Yetkililer Rusya'nın Goskomstat'ı - Rusya Federasyonu Devlet İstatistik Komitesi Rusya Gosstandart - Rusya Federasyonu Standartlar Devlet Komitesi Rusya Çalışma Bakanlığı - Rusya Federasyonu Çalışma ve Sosyal Kalkınma Bakanlığı Rusya Maliye Bakanlığı - Rusya Federasyonu Maliye Bakanlığı Rusya Merkez Bankası - Rusya Federasyonu Merkez Bankası Rusya'nın FSS'si - Rusya Federasyonu Sosyal Sigorta Fonu 3. Diğer kısaltmalar ch. - bölüm(ler) ve diğerleri. - diğer Asgari ücret - asgari ücret DKV - katma değer Vergisi § - öğeler) PBU'yu - Muhasebe yönetmeliği sn. - bölüm ed. - editörler RF - Rusya Federasyonu Medya - kitle iletişim araçları Sanat. - nesne) yani - bu vesaire. - benzer (-th, - oh, - s) onaylı. - onaylandı (-a, - o, - s) BÖLÜM I. MUHASEBE TEORİSİ Konu 1. PİYASA EKONOMİSİNDE MUHASEBE İLKELERİ VE KAVRAMLARI ekonomik muhasebe malzeme üretim süreçlerinin izlenmesi ve yönetilmesi amacıyla izlenmesi, ölçülmesi ve kayıt altına alınmasına yönelik bir sistemdir. Ekonomik muhasebede bir kuruluşun mülkünü, yükümlülüklerini ve ticari faaliyetlerini ölçmek için üç tür sayaç kullanılır: doğal, emek ve parasal. Doğal sayaçlar, dikkate alınan nesnelerin fiziksel açıdan karakterize edilmesine hizmet eder. Nesnenin fiziksel özelliklerine bağlı olarak çeşitli sayaçlar kullanılır (metre, litre, kilogram, kilovatsaat vb.). Emek sayaçları (saat, gün, ay) bir tür doğal sayaçtır. Harcanan çalışma süresinin miktarını hesaplarken kullanılırlar. Evrensel sayaç - parasal. Kural olarak, parasal ölçü, doğal ve emek ölçülerini yansıtır. Bu nedenle, para ölçer mülkü, yükümlülükleri ve ticari işlemleri tek bir ölçümde, Rus muhasebesinde - ruble cinsinden yansıtmak için kullanılır. Üç tür işletme muhasebesi vardır: operasyonel, istatistiksel ve muhasebe. Her birinin kendine has özellikleri, belirli bir dizi gözlemlenen fenomeni, belirli görevleri ve gözlem yöntemleri vardır. Birbirlerini tamamlarlar ve Rusya Federasyonu'nda birleşik bir ekonomik muhasebe sistemi oluştururlar. Operasyonel muhasebe, bir kuruluşun finansal ve ekonomik faaliyetlerinin bireysel olaylarını kaydetmek, izlemek ve kontrol etmek için kullanılır. Onun yardımıyla, ürün üretiminin ve satışlarının ilerleyişi, ücret fonunun harcamaları, maddi varlıkların zamanında alınması vb. üzerinde günlük kontrol gerçekleştirilir. İstatistiksel muhasebe, kuruluşların finansal ve ekonomik faaliyetlerindeki kitle olaylarını ve bunların kalıplarını (emtia kütlesinin hareketi, enflasyon süreçleri, piyasa dinamikleri) inceler ve genelleştirir. İstatistiksel muhasebe verileri, mevcut ve gelecek dönemlere ilişkin ekonomik analiz ve tahminlerde kullanılır. muhasebe sürekli, sürekli belgeleme yoluyla bir kuruluşun mülkiyeti ve yükümlülükleri hakkındaki bilgilerin parasal açıdan toplanması, kaydedilmesi ve özetlenmesi için kullanılan düzenli bir sistemdir. Muhasebeyi diğer muhasebe türlerinden ayıran kendine has özellikleri vardır: ▪ belgelenmiştir; ▪ kuruluşun mali ve ekonomik faaliyetlerinde meydana gelen tüm değişikliklerin zaman açısından sürekli (günden güne) ve kapsam açısından sürekli (boşluksuz); ▪ özel, benzersiz veri işleme yöntemleri kullanır (hesaplar ve çift giriş). Muhasebe, muhasebe teorisi, finansal ve yönetim muhasebesine ayrılmıştır. Muhasebe teorisi, muhasebe sistemini organize etmenin teorik, metodolojik ve pratik temelidir. Finansal muhasebe, ticari işlemlerin muhasebeleştirilmesini ve kaydedilmesini ve ayrıca mali tabloların hazırlanmasını sağlayan muhasebe bilgilerinin toplanmasına yönelik bir sistemdir. Yönetim muhasebesi, bir kuruluş içinde kullanılan muhasebe bilgilerini toplamak için tasarlanmıştır. Ana amacı, belirli üretim sonuçlarına ulaşmaktan sorumlu çeşitli düzeylerdeki yöneticilere bilgi sağlamaktır. Aşağıdaki muhasebe görevleri kanunla belirlenir: ▪ mali tabloların iç kullanıcıları için gerekli olan kuruluşun faaliyetleri ve mülk durumu hakkında tam ve güvenilir bilgilerin üretilmesi: yöneticiler, kurucular, katılımcılar ve kuruluş mülkünün sahipleri ve ayrıca harici olanlar - yatırımcılar, alacaklılar vb.; ▪ kuruluşun ticari faaliyetlerini yürütürken mevzuata uygunluğu ve bunların fizibilitesini izlemek için muhasebe tablolarının iç ve dış kullanıcılarına bilgi sağlamak; mülkiyet ve yükümlülüklerin varlığı ve hareketi; malzeme, işçilik ve mali kaynakların onaylanmış normlara, standartlara ve tahminlere uygun olarak kullanılması; ▪ kuruluşların mali ve ekonomik faaliyetlerindeki olumsuz olayların zamanında önlenmesi, iç rezervlerin belirlenmesi ve harekete geçirilmesi ve kuruluşun mevcut dönem ve gelecek için performansının tahmin edilmesi. Konu 2. MUHASEBEDE GEREKLİLİKLER VE VARSAYIMLAR Yeni ekonomik ve hukuki ilişkilerin ortaya çıkışı, muhasebenin dünya uygulamalarında genel kabul görmüş muhasebe ilkelerine yönlendirilmesini gerektirir. (06.03.98 Mart 283 tarih ve XNUMX sayılı Rusya Federasyonu Hükümeti Kararı ile onaylanan muhasebe reform programı.) İlke, ondan kaynaklanan tüm ifadeleri önceden belirleyen bir bilim olarak muhasebenin temeli, ilk, temel konumudur. Muhasebe ilkeleri, “Kuruluşun Muhasebe Politikası” (PBU 1/98) Muhasebe Yönetmeliğinde yer almaktadır (09.12.98 Aralık 60 tarih ve XNUMXn sayılı Rusya Maliye Bakanlığı'nın emriyle onaylanmıştır). Bu PBU'ya göre ilkeler temel ve temel olarak ayrılmıştır. Temel ilkeler (varsayımlar) muhasebeyi ayarlarken kuruluş tarafından oluşturulan koşullardır (PBU 6/1'in 98. maddesi): ▪ 1. Mülkiyet izolasyonu. Bir kuruluşun mülkiyeti ve yükümlülükleri, bu kuruluşun sahiplerinin ve diğer kuruluşların mülkiyeti ve yükümlülüklerinden ayrı olarak mevcuttur. 2. İşin sürekliliği. Kuruluş öngörülebilir gelecekte faaliyetlerine devam edecek ve faaliyetlerini tasfiye etme veya önemli ölçüde azaltma niyetinde değildir. 3. Muhasebe politikalarının uygulama sırası. Kuruluş tarafından seçilen muhasebe politikası bir raporlama döneminden diğerine tutarlı bir şekilde uygulanacaktır. 4. Ekonomik faaliyete ilişkin gerçeklerin geçici kesinliği. Ekonomik faaliyete ilişkin gerçekler, fonların fiilen alındığı veya ödendiği zamana bakılmaksızın, gerçekleştikleri raporlama dönemiyle ilgilidir. Temel ilkeleri (gereksinimler) mevcut mevzuattan kaynaklanan genel kabul görmüş muhasebe ilkeleridir (PBU 7/1'in 98. maddesi): ▪ 1. Tamlık. Ekonomik faaliyetin tüm gerçeklerinin muhasebeleştirilmesinde tamlık. 2. Zamanındalık. Ekonomik faaliyetin tüm gerçekleri muhasebeye zamanında yansıtılmalıdır. 3. Sağduyu (veya dikkatlilik). Bir kuruluşun geliri kaydetmekten ziyade kayıpları kaydetmeye hazırlıklı olması gerekir. 4. İçeriğin biçime göre önceliği. Ekonomik faaliyete ilişkin gerçeklerin yalnızca yasal biçimlerine değil aynı zamanda ekonomik içeriklerine de dayalı olarak muhasebeleştirilmesi. 5. Tutarlılık. Dahili analitik bilgilerin muhasebe verilerinin kimliği. 6. Rasyonellik. Kuruluşun çalışma koşullarına ve büyüklüğüne dayalı rasyonel ve ekonomik muhasebe. Konu 3. MUHASEBE DÜZENLEMESİ Birinci (yasama) düzey, bir kuruluştaki muhasebe organizasyonunu doğrudan veya dolaylı olarak düzenleyen yasalardan ve diğer yasal düzenlemelerden (Rusya Federasyonu Cumhurbaşkanı kararları, Rusya Federasyonu Hükümeti kararları) oluşur. Bu seviyede özel bir yer, 21.11.1996 Kasım 129 tarihli ve XNUMX-FZ sayılı “Muhasebe Hakkında” Federal Kanun tarafından işgal edilmiştir. Bu belge, muhasebe kayıtlarının düzenlenmesi ve sürdürülmesi için birleşik bir yasal ve metodolojik temel oluşturur. Bu düzeyde çok önemli bir yer Rusya Federasyonu Medeni Kanunu ve Rusya Federasyonu Vergi Kanunu'na aittir. Medeni Kanunun ilk kısmı muhasebe çalışmalarına ilişkin birçok konuyu düzenlemektedir. Vergi Kanununun uygulanması, ticari kuruluşların vergilendirilmesine ilişkin temel kural ve prosedürleri önemli ölçüde kolaylaştırmıştır. Düzenleyici düzenlemenin ikinci düzeyi Muhasebe Düzenlemelerinden (PBU) oluşur. Bu belgeler muhasebenin ilkelerini ve temel kurallarını özetlemekte, muhasebenin bireysel alanlarıyla ilgili temel kavramları ve muhasebe tekniklerini (belirli bir faaliyet türüne uygulanma mekanizmalarını belirtmeden) ortaya koymaktadır. PBU standartlarının açıklanması üçüncü düzey belgelerde (muhasebe yönergeleri ve tavsiyeleri) yapılmalıdır. Bu belge grubu, üretim maliyetlerinin planlanması, muhasebeleştirilmesi ve hesaplanmasına yönelik metodolojik öneriler içerir; mülkiyet envanteri ve mali yükümlülükler için metodolojik öneriler; mali raporlama formlarının doldurulmasına ilişkin metodolojik öneriler, vb. Bu seviyedeki en önemli belgeler, yeni Hesap Planı ve uygulamasına ilişkin Talimatlardır (Rusya Maliye Bakanlığı'nın 31.10.2000 Ekim 94 tarih ve XNUMXn sayılı emriyle onaylanmıştır). Bunlara, Rusya Maliye Bakanlığı'nın ekonomik faaliyet uygulamasında ilk kez ortaya çıkan konulara ilişkin çok sayıda talimatı eklenebilir. Düzenleyici sistemdeki dördüncü seviye, kuruluşun metodolojik, teknik ve organizasyonel açıdan muhasebe politikasını oluşturan çalışma belgeleri tarafından işgal edilmelidir. Düzenleyici sistem, kuruluşun mali ve ekonomik faaliyetleri hakkında eksiksiz ve güvenilir bilgilerin oluşmasını sağlamak için tasarlanmıştır. Konu 4. MUHASEBE KONUSU Muhasebenin konusu kuruluşun ekonomik faaliyetidir. Muhasebeye konu olan olayları karakterize etmek için “muhasebe nesnesi” kavramı vardır. Nesne, bir değerlemede nesnel olarak ifade edilebilecek ve yönetim ihtiyaçları için gerekli olan herhangi bir olgu olarak anlaşılmaktadır. Muhasebe teorisinde üç grup nesne vardır: varlıklar, yükümlülükler ve ticari işlemler. Kuruluşun varlıkları (mülkleri) şunları içerir: ▪ 1) duran varlıklar: ▪ sabit varlıklar, kuruluşun mali ve ekonomik faaliyetlerini 12 ayı aşan bir süre boyunca yürütmek için kullanılan emek araçlarıdır: binalar, yapılar, ulaşım, ekipman, bilgisayar ekipmanı vb.; ▪ maddi varlıklara yapılan karlı yatırımlar - kuruluş tarafından gelir elde etmek amacıyla geçici kullanım için sağlanan, maddi yapıya sahip binalara, ekipmanlara ve diğer varlıklara yapılan yatırımlar şeklindeki kuruluşun giderleri; ▪ maddi olmayan varlıklar - bir kuruluşun patentlerden, sertifikalardan ve diğer koruma belgelerinden kaynaklanan entelektüel faaliyet sonuçlarına ilişkin münhasır haklar elde etmesine yönelik uzun vadeli maliyetler. Bu kategori aynı zamanda kayıtlı sermayeye katkı şeklinde bir ticari kuruluş oluştururken ortaya çıkan organizasyonel masrafları ve satın alınan kuruluşların ticari itibarının değerini de içerir; ▪ duran varlıklara yapılan yatırımlar - kuruluşun sabit varlıkların edinimi (inşaatı), maddi olmayan varlıkların yaratılması ve satın alınmasına yönelik uzun vadeli yatırımları; ▪ uzun vadeli mali yatırımlar - bir kuruluşun anonim şirketlerin menkul kıymetlerine, devlet ve özel borçlanma senetlerine, diğer kuruluşların yetkili (hisse) sermayelerine yaptığı yatırımlar; ▪ 2) dönen varlıklar: ▪ üretim envanterleri - üretim sürecinde, iş performansında, hizmet sunumunda yer alan bir dizi emek aracı: hammaddeler, malzemeler, yakıt, yedek parçalar; ▪ mallar – başka kişilerden edinilen veya alınan ve satılması amaçlanan varlıklar; ▪ bitmiş ürünler - tamamen işlenmiş, teknik kontrolden geçmiş ve onaylanmış kabul prosedürüne uygun olarak depoya teslim edilmiş ürünler; ▪ nakit - eldeki nakit, ödemedeki serbest nakit, para birimi ve diğer banka hesapları; ▪ kısa vadeli mali yatırımlar - kuruluşun tahvil, bono vb. yatırımları; ▪ alacak hesapları (uzlaşmadaki fonlar) - geçici olarak diğer kuruluşların ve bireylerin tasarrufunda olan bir kuruluşun fonları. Kuruluşun yükümlülükleri şunları içerir: ▪ 1) öz sermaye: ▪ yetkili sermaye - kurucu belgeler tarafından belirlenen miktarlarda, faaliyetlerini sağlamak için bir kuruluş oluştururken kurucuların mülke parasal olarak yaptığı katkıların toplamı; ▪ yedek sermaye - kanunla belirlenen amaçlar için ayrılan dağıtılmamış kârların bir kısmı (kayıpları karşılamak, diğer fonların mevcut olmadığı durumlarda imtiyazlı menkul kıymetlere ilişkin temettüleri geri ödemek için); ▪ ek sermaye – varlıkların değerindeki değişikliklere bağlı olarak oluşan bir iç kaynak; ▪ dağıtılmamış karlar - kuruluşun faaliyetlerinin başlangıcından itibaren, yasaya uygun olarak yapılan ödemeler ve para çekme işlemleri hariç, kuruluşun tasarrufunda kalan kar; ▪ hedefli finansman - belirli hedeflenen faaliyetleri finanse etmeyi amaçlayan fonlar (diğer kuruluşlardan alınan fonlar, hükümet organlarından sübvansiyonlar, vb.); ▪ 2) kuruluşun yükümlülükleri (artan sermaye): ▪ uzun vadeli yükümlülükler - geri ödeme süresi 12 aydan daha erken olmayan krediler ve borçlanmalar; ▪ kısa vadeli yükümlülükler - vadesi 12 aydan kısa sürede tamamlanan krediler ve borçlanmalar. Aynı zamanda kuruluşun mali ve ekonomik faaliyetleri sürecinde ortaya çıkan cari borç hesaplarını da vurgular. Konu 5. MUHASEBE YÖNTEMİ Muhasebe yöntemi, bir kuruluşun finansal ve ekonomik faaliyetlerini yansıtmaya yönelik, muhasebe nesnelerini gözlemlemek, ölçmek, gruplandırmak ve genelleştirmek için belirli teknikleri içeren bir dizi yöntem ve tekniktir. Yöntemin ana unsurları aşağıdakilerle ilgili tekniklerdir: ▪ muhasebe denetiminin organizasyonu ile, yani organizasyonda meydana gelen tüm ticari işlemler hakkında temel bilgilerin elde edilmesi. Dokümantasyon ve envanter bu amaçla kullanılır; ▪ muhasebe ölçümlerinin organizasyonu. Bunlar tahmin ve hesaplamadır; ▪ muhasebe nesnelerinin gruplandırılması. Burada muhasebe ve çift giriş kullanılıyor; ▪ muhasebe verilerinin genelleştirilmesi. Bu amaçla bilanço bilgilerinin özeti ve bir dizi gösterge kullanılır. 5.1. belgeler Muhasebe belgesi, bir ticari işlemin gerçeğini, bunu gerçekleştirme hakkını doğrulayan veya çalışanların kendilerine emanet edilen değerlere ilişkin mali sorumluluğunu belirleyen yazılı bir sertifikadır. Kuruluşların mali ve ekonomik faaliyetlerine çok sayıda ve çeşitli operasyonların uygulanması eşlik etmektedir. Buna karşılık, her ticari işlem, tamamlanan ticari işlemlere veya bunları gerçekleştirme hakkına ilişkin birincil bilgileri içeren muhasebe belgeleriyle belgelenmelidir. Yapılan her işlem belgelenmelidir. İşleme hukuki güç kazandıran, doğru hazırlanmış bir belgedir. Belgeler güvenilir veriler içermeli ve zamanında tamamlanmalıdır. Belgelerle yakından ilgili olan kavramlar, belgeleme (birincil muhasebe), birleştirme, standardizasyon ve belge akışı gibi kavramlardır. Belgeleme, mülkiyeti, yükümlülükleri ve ticari işlemleri muhasebe belgeleriyle kaydetmenin bir yoludur. Hiçbir işlem ilgili belgelerle teyit edilmeden muhasebeye yansıtılamaz. Tüm ticari işlemlerin belgelerle doğru ve zamanında kaydedilmesi muhasebenin ilk aşamasıdır. Belgelerin birleştirilmesi, mülkiyet şekli ve departman bağlantısına bakılmaksızın, çeşitli kuruluşlarda homojen işlemlerin kaydedilmesinde kullanılmak üzere standart belge formlarının geliştirilmesidir. Birleşik birincil dokümantasyon formları, Rusya Devlet İstatistik Komitesi'nin kararları ile onaylanmıştır. Standardizasyon, aynı türdeki belgeler için aynı (standart) boyutlarda formların oluşturulmasıdır; bu, belgeleri yazdırırken kağıdın daha verimli kullanılmasına olanak tanır ve israfını azaltır. Ek olarak standardizasyon, bilgisayar yardımı da dahil olmak üzere belgelerin muhasebeleştirilmesini ve belgelerin arşivde saklanmasını kolaylaştırır. Belge akışı, bir belgenin hazırlandığı andan arşive teslimine kadar izlediği yoldur. Her kuruluşta belge akışı baş muhasebeci tarafından geliştirilir ve kuruluş başkanı tarafından onaylanır. Evrak akışının olmaması veya organizasyonunun net olmaması, muhasebenin ihmal edilmesine ve çeşitli suiistimallere yol açmaktadır. 5.2. Envanter Muhasebe verilerinin ve mali tabloların güvenilirliğini sağlamak için kuruluşların, varlıklarının, durumlarının ve değerlemelerinin kontrol edildiği ve belgelendiği bir mülk ve yükümlülük envanteri hazırlamaları gerekmektedir. Envanter yapma prosedürü (raporlama yılındaki envanter sayısı; tarihleri; her biri sırasında kontrol edilen mülk ve yükümlülüklerin listesi vb.), aşağıda listelenen durumlar haricinde kuruluş başkanı tarafından belirlenir. bir envanter gereklidir: ▪ mülkün kira, geri ödeme, satış amacıyla devredilmesinin yanı sıra üniter bir devlet veya belediye teşebbüsünün dönüşümü sırasında; ▪ yıllık mali tabloları hazırlamadan önce; ▪ hırsızlık, suiistimal veya mülke zarar verilmesine ilişkin gerçekler ortaya çıktığında; ▪ aşırı koşulların neden olduğu doğal afet, yangın veya diğer acil durumlarda; ▪ bir kuruluşun yeniden düzenlenmesi veya tasfiyesi sırasında. Kapsamın eksiksizliğine bağlı olarak, envanterler sürekli ve seçici olarak ve uygulanmalarının niteliğine göre zorunlu ve isteğe bağlı olarak bölünmüştür (ayrıca bkz. 15.6). 5.3. Muhasebe hesapları Muhasebe hesabı, bireysel homojen muhasebe nesnelerindeki değişikliklerin gruplandırılmasının, güncel yansımasının ve kontrolünün özel bir yoludur. Skor iki taraflı bir tablodur: sol taraf Borç, Sağ - Кредит. Bu terimler Batı Avrupa ülkelerinde muhasebenin ortaya çıkışı sırasında kullanılmaya başlanmıştır. O dönemde muhasebe yalnızca ticaret ve kredi işlemlerini kapsıyordu ve bu kelimeler tüccarlar ile bankacılar arasındaki uzlaşma ilişkilerini ifade etmek için kullanılıyordu. Daha sonra muhasebe terimlerine dönüştüler. İçeriğe bağlı olarak muhasebe hesapları aşağıdakilere ayrılır: ▪ aktif - mülkiyeti kullanılabilirlik, bileşim ve konuma göre kaydetmek için tasarlanmıştır; ▪ pasif - mülkün muhasebesini oluşum kaynaklarına göre yansıtır. Aktif hesap

Aktif hesaplarda bakiye yalnızca borçta olabilir veya mevcut olmayabilir. Pasif hesap

Pasif hesaplar için bakiye yalnızca alacaklı olabilir veya olmayabilir. Muhasebe uygulamasında aktif ve pasif hesapların yanı sıra aktif-pasif hesaplar da kullanılmaktadır. Her iki hesabın da özelliklerine sahiptirler. Aktif-pasif hesaplar, kural olarak herhangi bir hesaplamayı kaydetmek için kullanılır. Aktif-pasif hesaplarda hem borç hem de alacak bakiyesi bulunabilir. Özel bir grup bilanço dışı hesap, kuruluşa ait olmayan veya özel kontrol gerektiren değerleri kaydetmek için tasarlanmıştır. Bu tür nesneler, kuruluşun mevcut kiralama koşulları kapsamında elinde bulundurduğu sabit varlıkları içerebilir; kasada saklanan envanter öğeleri; katı raporlama formları vb. Bilanço dışı hesapların yapısı, bilanço hesaplarının yapısından farklı değildir. Aktif-pasif hesap

5.4. Çift giriş Ekonomik doğası gereği, herhangi bir ticari işlem zorunlu olarak ikilik ve karşılıklılık ile karakterize edilir. Bu özellikleri korumak ve hesaplardaki ticari işlemlerin kayıtlarını kontrol etmek için muhasebede çift kayıt yöntemi kullanılmaktadır. Çift giriş, her ticari işlemin muhasebe hesaplarına iki kez yansıtıldığı bir giriştir: bir hesabın borçlandırılması ve onunla ilişkili başka bir hesabın alacaklandırılması yoluyla. Çift kayıt yöntemi “hesap yazışmaları” ve “muhasebe girişi” gibi kavramlarla ilişkilendirilmektedir. Hesap yazışmaları, çift kayıt yöntemi kapsamında hesaplar arasında gerçekleşen ilişkidir. Muhasebe girişi, tamamlanan bir ticari işlemin tutarı için hesapların borç ve alacaklarının aynı anda kaydedildiği hesaplar arasındaki yazışmaların kaydıdır. Muhasebe girişleri basit veya karmaşık olabilir. Basit bir muhasebe girişi, iki hesabın etkileşimidir. Karmaşık muhasebe girişi - üç veya daha fazla hesabın etkileşimi. 5.5. Seviye Değerleme, bir nesnenin muhasebedeki değerinin, yani nesnenin muhasebe ve raporlamada muhasebeleştirildiği tutarın parasal ifadesidir. Kuruluşun yükümlülüklerinin, gelir ve giderlerinin yanı sıra üretim araçları ve stoklara ilişkin bir değerlendirme vurgulanır. Alacak hesapları genellikle kuruluş ile borçlu arasındaki anlaşmanın belirlediği şartlara göre değerlendirilir. Bir kuruluşun gelirinin değerlendirilmesinde de aynı ilkeler geçerlidir. Borç hesapları, oluşma koşullarına göre değerlendirilir. Giderler muhasebeye gerçek tutarlarla yansıtılır. Edinilen mülk, edinim kaynağına bağlı olarak değerlenir. Bir ücret karşılığında edinilen mülkün değerlendirilmesi, satın alınması için katlanılan fiili maliyetlerin toplanmasıyla gerçekleştirilir; ücretsiz olarak alınan mülk - aktifleştirme tarihindeki piyasa değeri üzerinden; kuruluşun kendisi tarafından üretilen mülk - üretiminin maliyeti karşılığında. Ortaya çıkan fiili maliyetler, özellikle nesnenin kendisinin edinilmesine ilişkin maliyetleri içerir; tedarik, dış ticaret ve diğer kuruluşlara ödenen komisyonlar (hizmet maliyetleri); gümrük vergileri ve diğer ödemeler; Üçüncü şahıslar tarafından gerçekleştirilen nakliye, depolama ve teslimat masrafları. Rezervasyon yoluyla da dahil olmak üzere diğer değerleme yöntemlerinin kullanılmasına, Rusya Federasyonu mevzuatının yanı sıra Rusya Maliye Bakanlığı düzenlemeleri ve federal yasalarla muhasebeyi düzenleme hakkı verilen organların öngördüğü durumlarda izin verilir. 5.6. Hesaplama Hesaplama, bireysel muhasebe nesnelerinin değerinin parasal açıdan hesaplanmasının ve aynı zamanda bunları değerlendirme yönteminin sonucudur. Hesaplamanın konusu, maliyeti kuruluşun yönetim ihtiyaçları için gerekli olan ve diğer muhasebe bilgileri kullanıcılarının ilgisini çeken muhasebe nesnesi olarak anlaşılmaktadır. Kuruluşun faaliyetlerinin tüm süreçleri hesaplamaya tabidir. Üretim araçlarının edinilmesi sürecinde bireysel duran varlıkların maliyeti belirlenir. Stokların tedarik edilmesi sürecinde maliyetleri ve bir bütün olarak satın alma sürecinin maliyeti ortaya çıkar. Üretim sürecinde, çeşitli ürün türlerinin üretim maliyeti, maliyetlendirme kullanılarak belirlenir. Satış sürecinde satılan ürünlerin tam maliyeti ve bundan elde edilen gelir hesaplanır. Dolayısıyla maliyetlendirme, muhasebe yönteminin bir unsuru olarak nitelendirilir ve değerlemenin gerekli bir tamamlayıcısı olarak hareket eder. 5.7. Mali tablolar Mali tabloların bileşimi, yürütülmesi ve sunumuna ilişkin prosedür, PBU 4/99 “Kuruluşların muhasebe tabloları” (06.07.1999 Temmuz 43 tarih ve XNUMXn sayılı Rusya Maliye Bakanlığı'nın emriyle onaylanmıştır) tarafından düzenlenmektedir. Muhasebe tabloları, bir kuruluşun raporlama tarihindeki mülkünü ve mali durumunu ve ayrıca belirli bir döneme ait faaliyetlerinin mali sonuçlarını yansıtan bir göstergeler sistemidir. Kuruluşun mali tabloları, tüm şubelerinin, temsilciliklerinin ve diğer bölümlerinin performans göstergelerini içermelidir. Mali tablolar şunları içerir: ▪ bilanço (form No. 1); ▪ kar ve zarar tablosu (form No. 2); ▪ bilanço ve kar ve zarar tablosuna ilişkin açıklamalar; ▪ denetçi raporu (yasa gereği raporlama zorunlu denetime tabi ise). Kuruluşların yılın başından itibaren aylık, üç aylık ve yıllık mali tablolarını tahakkuk esasına göre hazırlamaları gerekmektedir. Aynı zamanda aylık ve üç aylık raporlamalar da ara dönemdir. Kuruluşlar için raporlama yılı, 1 Ocak'tan 31 Aralık'a kadar olan dönem olarak kabul edilir. Yeni oluşturulan kuruluşlar için, ilk raporlama yılı, devlet tescil tarihinden 31 Aralık dahil, 1 Ekim'den sonra oluşturulan kuruluşlar için bir sonraki yılın 31 Aralık tarihine kadar olan süre olarak kabul edilir. Mali tabloların hazırlanmasında raporlama tarihi, raporlama dönemi dahil son takvim günü olarak kabul edilir. Yıllık raporlama şunları içerir: ▪ bilanço (form No. 1); ▪ kar ve zarar tablosu (form No. 2); ▪ bilanço ve kar ve zarar tablosuna ilişkin açıklamalar; ▪ denetçi raporunun son kısmı. Küçük işletmelerin yıllık rapor kapsamında bilanço ve kar-zarar tablosuna ilişkin açıklama yapmama hakkı vardır. Üç aylık mali tablolar şunları içerir: ▪ bilanço (form No. 1); ▪ kar ve zarar tablosu (form No. 2). (Ayrıca bakınız 27.1 “Finansal tabloların hazırlanmasına ilişkin esaslar”, 27.2 “Finansal tabloların yapısı ve içeriği”, 27.4 “Kar ve zarar tablosunun anlamı ve işlevleri”, 27.5 “Konsolide finansal tablolar”.) 5.8. Bilanço Bilanço hazırlama prosedürü ve gereklilikleri PBU 4/99 ve Rusya Maliye Bakanlığı'nın 22.07.03 Temmuz 67 tarih ve XNUMXn sayılı “Kuruluşların mali tablo formları hakkında” Emri ile belirlenmiştir. Bilanço, tüm hesapların kapanış bakiyelerinin bir özetidir. Genelleştirilmiş haliyle iki taraflı bir tablodur: sol taraf Varlık, sağ taraf ise Pasif olarak adlandırılır. Bilançonun Varlığı, kuruluşun varlıklarının (mülkünün) miktarı ve bu mülkün oluşum kaynakları hakkındaki Yükümlülük hakkında bilgi toplar. Varlıkların toplamı Yükümlülüklerin toplamına eşittir. (Bu eşitliğe genellikle genel denge denklemi denir.) Bilanço toplamına aksi takdirde bilanço para birimi denir. Mevcut bilançonun Varlıklar bölümünde iki, Borçlar bölümünde ise üç bölümü bulunmaktadır. Her bölüm makalelerden oluşmaktadır. Her makalenin bir seri numarası vardır ve bir veya daha fazla muhasebe nesnesi hakkında bilgi içerir. Birkaç çeşit denge vardır: ▪ raporlama bakiyesi - raporlama tarihi itibarıyla; ▪ açılış bakiyesi - kuruluşun faaliyetlerinin başlangıcındaki fonları ve kaynakları hakkında bilgi; ▪ tasfiye bilançosu - bir kuruluşun tasfiyesi üzerine derlenir; ▪ ayırma bilançosu – bir organizasyonun bölünmesi sırasında derlenir; ▪ birleşme bilançosu - kuruluşların birleştirilmesi sırasında derlenir. (Ayrıca bkz. 27.3 “Bilançonun Anlamı ve İşlevleri.”) Konu 6. HESAPLARIN SINIFLANDIRILMASI Muhasebe hesaplarının sınıflandırılması, bunlara yansıyan mülk, yükümlülük ve ticari işlem göstergelerinin ekonomik içeriğinin homojenliğine dayalı olarak gruplar halinde birleştirilmesidir. Muhasebe hesapları sınıflandırılabilir: ▪ 1) denge ile bağlantılı olarak (aktif, pasif, aktif-pasif, bilanço dışı) (bkz. 5.3 “Hesaplar”); ▪ 2) Kayıt amacına ve prosedürüne göre: ▪ maddi veya özel - sabit varlıkların, maddi olmayan varlıkların, maddi varlıkların kontrol edilmesi ve muhasebeleştirilmesi için kullanılır: 01 “Sabit varlıklar”, 07 “Kurulum ekipmanı”, 10 “Malzemeler”, vb. Kesinlikle aktif hesaplar; ▪ nakit - nakit ile yapılan işlemlerin muhasebeleştirilmesine yöneliktir: 50 “Nakit”, 51 “Taahhüt hesabı”. Aktif hesaplar; ▪ hisse senedi fonları - istikrarlı ve uzun vadeli fon kaynaklarını karşılamaya yöneliktir: 80 "Kayıtlı sermaye", 82 "Yedek sermaye", 83 "Ek sermaye". Kesinlikle pasif hesaplar; ▪ sözleşmeye dayalı (düzenleyici) - bir nesnenin değerlendirilmesini düzenlemeyi amaçlamaktadır. Bir nesnenin değerlemesini ayarlamak için ana mülk hesaplarına ek olarak açılanlar: 02 “Sabit varlıkların amortismanı”, 05 “Maddi olmayan duran varlıkların amortismanı”; ▪ toplama ve dağıtım - oluştukları anda belirli üretilen veya satılan ürünlere doğrudan atfedilemeyen harcamaların muhasebeleştirilmesi için kullanılır. Ay sonunda bu giderler, kabul edilen metodolojiye uygun olarak belirli bir ürün türüne atfedilir (25 “Genel üretim giderleri”, 26 “Genel işletme giderleri”). Bu hesapların bakiyesi yoktur ve şirketin bilançosuna yansıtılmaz; ▪ maliyetlendirme - belirli ürün türlerinin (işler, hizmetler) fiili maliyetini belirlemek için maliyet hesaplamaları hazırlanırken dikkate alınan üretim maliyetlerini yansıtmayı amaçlamaktadır: 20 “Ana üretim”, 23 “Yardımcı üretim”, 44 “Satış giderleri ”. Kesinlikle aktif hesaplar; ▪ kredi veya kredi - banka kredilerinin muhasebeleştirilmesine yöneliktir: 66 “Kısa vadeli krediler ve borçlanmalar”, 67 “Uzun vadeli krediler ve borçlanmalar”. Kesinlikle pasif hesaplar; ▪ bütçe ve dağıtım - giderlerin raporlama (bütçe) dönemleri arasında bölünmesine yöneliktir: 96 “Gelecekteki giderler için rezervler”, 97 “Gelecekteki giderler”, 98 “Gelecekteki gelirler”; ▪ operasyonel-sonuçsal - kuruluşun gelir ve giderleri hakkında bilgi toplamak ve mali sonucu belirlemek için tasarlanmıştır: 90 "Satışlar", 91 "Diğer gelir ve giderler", 99 "Kar ve zararlar". Aktif-pasif hesaplar; ▪ 3) göstergelerin ayrıntı düzeyine göre: ▪ sentetik (birinci dereceden hesaplar) - ekonomik olarak homojen gruplar için mülkiyet, yükümlülükler ve işlemlere ilişkin genelleştirilmiş göstergeler içerir. Muhasebe yalnızca parasal açıdan gerçekleştirilir ve nesnenin genel bir tanımını verir; ▪ alt hesaplar (ikinci dereceden hesaplar) – sentetik ve analitik hesaplar arasında ara hesaplardır. Belirli bir sentetik hesap içindeki analitik hesapların ek gruplandırılması için tasarlanmıştır. Sonuç olarak, birkaç analitik hesap bir alt hesabı oluşturur ve birkaç alt hesap da bir sentetik hesabı oluşturur; ▪ analitik (üçüncü dereceden hesaplar) – bireysel mülk ve işlem türleri için sentetik hesapların içeriğini detaylandırın. Muhasebe hem parasal hem de doğal ve emek ölçülerinde düzenlenir. Konu 7. İŞ SÜREÇLERİ MUHASEBESİNİN GENEL İLKELERİ Organizasyonlar temel iş süreçlerinin içeriğini oluşturan çeşitli ticari işlemleri gerçekleştirirler. Organizasyon için ekonomik faaliyeti oluşturan nesneler ekonomik süreçlerdir. Organizasyonda üç ana iş süreci vardır: ▪ envanter kalemlerinin tedariki; ▪ ürünlerin üretimi (işin yapılması, hizmetlerin sağlanması); ▪ ürünlerin satışı (işin yapılması, hizmetlerin sağlanması). Envanter kalemlerinin tedarik süreci için muhasebenin temel ilkeleri. Bu süreç, kuruluşa hammadde, malzeme, yakıt, enerji ve diğer kalemleri ve ürünlerin üretimi için gerekli emek araçlarını (iş performansı, hizmetlerin sağlanması) sağlamaya yönelik bir ticari faaliyetler kompleksidir. Bu işlem sırasında hem dayanıklı hem de tek kullanımlık özellik kazanılır. Envanter satın alırken kuruluş, tedarikçiye maliyetini satın alma fiyatı üzerinden öder ve ayrıca tedarikle ilgili ek maliyetlere (nakliye ve boşaltma, tren istasyonundan, havaalanından veya iskeleden kuruluşun deposuna teslimat) katlanır. Tüm bu maliyetlere “tedarik ve teslimat maliyetleri” denir. Dolayısıyla stokların satın alınmasının (tedarik edilmesinin) fiili maliyeti, satın alma (tedarik) fiyatlarındaki maliyet ile bu değerlerin kuruluşa tedarik edilmesi ve teslim edilmesi maliyetlerinden oluşur. Tedarik sürecinde kullanılan ana muhasebe hesapları: 10 “Malzemeler”, 51 “Ödeme hesapları”, 60 “Tedarikçiler ve yüklenicilerle yapılan ödemeler”. Tedarikçiden kendisine gönderilen malzemeler için fatura alan alıcı, bunu kabul eder (ödemeyi kabul eder) veya kabul etmeyi reddeder. Faturanın kabulüne bağlı olarak, satın alma fiyatlarındaki malzeme maliyeti için kuruluşun muhasebe kayıtlarına 10 hesabına borç, 60 hesabına alacak olarak muhasebe girişi yapılır. Örnek 1

Hesap 10'un borcunda, malzemelerin satın alma fiyatına ek olarak teslimat, boşaltma ve istifleme ile ilgili ek maliyetler de dikkate alınır. Malzemelerin maliyetini satın alma fiyatları ve ek masraflarla toplayarak, satın alınan envanterin gerçek maliyetini hesaplıyoruz (örnek 1). Böylece malzemelerin satın alma fiyatı 756 ruble olmasına rağmen satın alınan nesnenin gerçek maliyeti 000 ruble oldu. Kaynakların satın alınması (satın alınması) sürecinin muhasebeleştirilmesinin amaçları: ▪ malzemelerin, sabit varlıkların ve maddi olmayan varlıkların teslim alınmasının belgelenmesi ve zamanında kaydedilmesi; ▪ sabit varlıkların, maddi olmayan varlıkların başlangıç maliyetinin, satın alınan malzemelerin gerçek maliyetinin güvenilir bir şekilde hesaplanması; ▪ tedarikçilere ve yüklenicilere olan borçların zamanında geri ödenmesi. Üretim süreci muhasebesinin temel ilkeleri. Bu süreç, işçilerin bitmiş ürünler elde etmek için emek nesnelerini emek araçlarıyla etkileme sürecidir. Üretim alanında insan emeği, emek nesneleri ve araçları yer alır. Sonuç olarak kuruluş buna karşılık gelen maliyetler üretir: çalışanlara verilen ücretler; ürünlerin imalatına harcanan kalemlerin maliyeti vb. Ayrıca kuruluşun genel üretim giderleri (makine ve teçhizatın bakımı, sabit varlıkların üretim amaçlı onarım maliyetleri vb.) ve genel işletme giderleri (idari ve yönetim giderleri) vardır. , bilgi ve denetim hizmetleri için ödeme vb.). Tüm bu maliyetler, üretilen ürünlerin, gerçekleştirilen işin veya sağlanan hizmetlerin maliyetine eklenir. Üretim maliyetlerini hesaplamak ve üretilen ürünlerin maliyetini hesaplamak için ana hesap 20 “Ana üretim” kullanılır. Bu hesabın borçlandırılması, mevcut mevzuata uygun olarak ürünlerin (işler, hizmetler) maliyetine dahil olan tüm maliyetleri tahsil eder (örnek 2). Hesap 20'nin borcu, raporlama döneminin başında veya sonunda devam eden iş dengesini gösteren bir bakiyeye sahip olabilir. Hesabın kredisi, ürünlerin tamamlanan işlenmesinin, gerçekleştirilen işin veya sağlanan hizmetlerin üretim maliyetini yansıtır (örnek 3). Örnek 2

Örnek 3

Üretim sürecinin muhasebesinin görevleri:

Uygulama süreci için muhasebenin temelleri. Satışların kapsamı, ürünlerin pazarlanması ve satışı (iş performansı, hizmetlerin sağlanması), sabit kıymetler ve diğer varlıkların yanı sıra finansal sonuçların (kar veya zarar) belirlenmesi ile ilgili bir ticari faaliyetler kompleksidir. Satışlarla ilgili işlemlerin muhasebeleştirilmesi ve mali sonuçların belirlenmesinde aşağıdaki hesaplar kullanılır: 43 “Bitmiş ürünler”, 90 “Satışlar”, 91 “Diğer gelir ve giderler”, 99 “Kar ve zararlar”. Kuruluş ayrıca ek satış giderlerine de maruz kalabilir: paketleme, nakliye, komisyon ücretleri, reklam giderleri vb. Bu giderlere ticari (üretim dışı) denir ve 44 "Satış giderleri" hesabında ayrı olarak muhasebeleştirilir. Kuruluşun bitmiş ürünleri satma sürecinin (iş yapma, hizmet sunma) kayıtlarını tuttuğu ana muhasebe hesabı 90 "Satış" hesabıdır. Bu hesap, ürünlerin satışından elde edilen mali sonucu (iş performansı, hizmetlerin sağlanması), satış fiyatı ile tam maliyet arasındaki fark olarak ortaya koyar. Hesap 90'ın özelliği, aynı ticari işlemlerin iki tahminle ifade edilmesidir: maliyet (giderler) ve satış fiyatları (gelir) üzerinden. Bu iki tahminin karşılaştırılması, finansal sonucu belirlememize olanak sağlar.

Ürünlerin satışından hesaplanan mali sonuç (iş performansı, hizmetlerin sağlanması), ay sonunda 99 "Kar ve Zararlar" hesabına zorunlu olarak silinmeye tabidir. Dolayısıyla 90 “Satış” hesabında bakiye kalmamıştır. 91 “Diğer gelir ve giderler” hesabına muhasebe kayıtları yapılırken benzer bir çalışma prensibi kullanılır. Uygulama sürecinin muhasebesinin amaçları:

Konu 8. TÜM İŞ FAALİYETLERİNİN ETKİSİ ALTINDA BİLANÇODAKİ TİPİK DEĞİŞİKLİKLER Kuruluşun faaliyetleri sırasında ortaya çıkan ticari işlemler, Varlık ve Yükümlülük sonuçlarının eşitliğini ihlal etmezken, bilançonun bireysel kalemleri ve bölümleri bağlamındaki tutarlar değişebilir. Bu durum, her bir işlemin iki bilanço kalemini etkilemesi ile açıklanmaktadır. Ayrıca bir Varlık veya Borç içinde olabileceği gibi aynı anda bir Varlık ve Borç içinde de olabilirler. Kalemlerdeki değişikliğin niteliğine bağlı olarak ticari işlemler dört gruba ayrılabilir: ▪ Tip 1 ticari işlemler, sabit bir bilanço para birimiyle Varlık kalemlerindeki değişiklikleri gösterir. Örnek 1 Cari hesaptan kasaya para alınması: ▪ Borç hesaplar 50 "Yazar kasa" Кредит hesaplar 51 "Mevcut hesaplar". Üretim ihtiyaçları için malzemelerin transferi: ▪ Borç hesaplar 20 "Birincil üretim" Кредит hesaplar 10 "Malzemeler". ▪ Tip 2, sabit bilanço para birimi ile Yükümlülük kalemlerindeki değişikliklerle karakterize edilir. Örnek 2 Dağıtılmamış karların bir kısmı yedek sermayeyi yenilemek için kullanılır: ▪ Borç hesaplar 84 "Birikmiş karlar (ortaya çıkmamış zarar)" Кредит hesaplar 82 "Yedek sermaye". Tahakkuk eden kişisel gelir vergisi: ▪ Borç hesaplar 70 "Ücretler için personel ile anlaşmalar" Кредит hesaplar 68 "Vergi ve harçlara ilişkin hesaplamalar." ▪ Tip 3, Aktif ve Pasif kalemlerinde değişikliğe neden olurken, bilanço para biriminin artmasına neden olur. Örnek 3 Birincil üretimdeki işçiler için maaş bordrosu: ▪ Borç hesaplar 20 Kredi hesaplar 70. Alınan kısa vadeli banka kredisi: ▪ Borç hesaplar 51 Kredi hesaplar 66 "Kısa vadeli krediler ve borçlanmalar için hesaplamalar." ▪ 4. Tip, Aktif ve Pasif kalemlerinde değişikliğe neden olurken, bilanço para biriminin düşmesine neden olur. Örnek 4 İşçilere ödenen ücretler: ▪ Borç hesaplar 70 Kredi hesaplar 50. Kısa vadeli banka kredisinin iadesi: ▪ Borç hesaplar 66 Kredi hesaplar 51. Konu 9. MUHASEBE KAYITLARI VE MUHASEBE FORMLARI Muhasebe teknolojisi, muhasebe bilgilerinin manuel olarak veya teknik araçlar kullanılarak kaydedilmesini ifade eder. Muhasebe kayıtları bu amaçla kullanılır. Kayıtlar, birincil belgelerde yer alan bilgilerin muhasebe hesaplarına ve mali tablolara yansıması için sistematik hale getirilmesi ve biriktirilmesi için tasarlanmıştır. Ticari işlemlerin muhasebe kayıtlarına doğru şekilde yansıması, bunları derleyen ve imzalayan kişiler tarafından sağlanır. Dahili raporlama kayıtlarının içeriği ticari sırdır. Tüm ticari işlemler muhasebe kayıtlarına yansıtılır. Kayıtlar özel kitaplarda, ayrı kartlarda veya makine şemaları şeklinde tutulabilir. Kayıt formları Rusya Maliye Bakanlığı tarafından geliştirilmiş ve tavsiye edilmiştir; federal mevzuatın muhasebeyi düzenleme hakkını verdiği organlar; yürütme makamları ve kuruluşların kendileri, muhasebenin genel metodolojik ilkelerine tabidir. Muhasebe kayıtları, ticari işlemleri kaydetmeye yönelik özel formdaki tablolardır. Şunlar bakımından farklılık gösterirler: ▪ Muhasebe kayıtlarının görünüşe göre sınıflandırılması. ▪ Muhasebe kitapları - özel grafiklerle ciltlenmiş muhasebe tabloları. Üretim sahalarında (atölyeler, depolar, ekipler) muhasebe muhasebesi için kullanılırlar. Kitabın sonunda tüm sayfalar numaralandırılmış olup, sayfa sayısı ve baş muhasebecinin imzası belirtilmiştir. En yaygın olanı: Genel Muhasebe ve Envanter Defteri. ▪ Kartlar - muhasebe ihtiyaçları için dizilmiş, küçük, standart boyutta ayrı kağıt veya karton sayfalar. Dosya dolabında saklanmalıdır. Kartlar bölümlere ayrılmış ve üzerlerine özel işaretler yapıştırılmıştır. Her kart dosyası, kartların güvenliğinden ve yapılan girişlerin doğruluğundan sorumlu olan bir muhasebeciye atanır. ▪ Ücretsiz sayfalar (ekstreler, sipariş günlükleri, tipograflar) - kartların aksine, bunlar kayıt klasörlerinde saklanır. Kaydın niteliğine göre sınıflandırma. ▪ Kronolojik kayıtlar - tüm belgeleri alındıkları sıraya göre kaydetmek için kullanılır, ancak hesaplar arasında dağıtılmaz. Kronolojik kayıt, özel kayıt dergilerinde veya kayıtlarında yapılır (Kasa Defteri, Gelen Malların Kaydı, sabit kıymetlerin muhasebeleştirilmesi için kartların envanteri). Amacı muhasebe departmanı tarafından alınan belgelerin güvenliğinin ve kayıtların doğruluğunun kontrolünü sağlamaktır. Soru sormak için kronolojik kayıt kullanılır. ▪ Sistematik kayıtlar - muhasebe kayıtlarının sentetik ve analitik hesaplar halinde gruplandırılması için tutulur (Büyük defter, işlemleri sentetik hesaplar halinde gruplandırmak için muhasebe departmanı tarafından anma emri formu kullanılarak tutulur). ▪ Birleşik kayıtlar - kronolojik ve sentetik kayıtları birleştirir (çoğu düzenli günlük, "Ana Günlük" kitabı). Bilgi hacmine göre sınıflandırma. Sentetik kayıtlar - sentetik hesapların bakımı için açılmıştır (açıklayıcı metin olmadan, yalnızca tarihi, numaralandırmayı ve kaydı belirten). Kısa bir metin nadiren sağlanır (muhasebe belgelerinin kaydı). Analitik kayıtlar - analitik hesapların göstergelerini yansıtmaya ve her bir değer türünün varlığını ve hareketini kontrol etmeye hizmet eder. Yapıya göre sınıflandırma. Tek yönlü kayıtlar - maddi varlıkları, hesaplamaları kaydetmek için çeşitli kartlar, ayrı borç ve alacak giriş sütunlarını birleştirirler. Muhasebe, parasal, doğal veya her iki önlemin aynı anda tek bir sayfada gerçekleştirilir. Tek yönlü kayıt formu. Çift taraflı kayıtlar - kitaplardaki kayıtları tutarken kullanılır. Hesap genişletilmiş bir sayfada açılır, soldaki Borç, sağdaki Kredidir. Yalnızca manuel muhasebe için kullanılır. Çift taraflı kayıt formu. ▪ Çoklu grafik kayıtları - analitik hesap içindeki ek göstergeleri yansıtır. Özellikle malzemelerin hareketinin muhasebeleştirilmesi, bir bütün olarak organizasyonun yanı sıra maddi açıdan sorumlu kişiler, departmanlar ve maliyet kalemleri bağlamında da yansıtılır. ▪ Doğrusal kayıtlar yalan makinesi kayıtlarının bir türüdür. Burada her analitik hesap yalnızca bir satıra yansıtılır, bu da sentetik hesabın sınırsız sayıda analitik hesaba bölünmesini mümkün kılar. ▪ Satranç kayıtları - bir hesabın borç ve diğer hesabın alacak tutarlarını aynı anda yansıtmak için kullanılır. Her tutar bir satır ve bir sütunun kesişim noktasına yazılır. Konu 10. BELGELERDE VE MUHASEBE KAYITLARINDAKİ HATALARIN DÜZELTİLMESİ Belgeleri ve kayıtları tutarken, hem dijital hem de metin kısımlarında lekelere ve silmelere izin verilmez. Muhasebe kayıtlarını saklarken, bunların yetkisiz düzeltmelerden korunması gerekir. Hatalı muhasebe girişlerini düzeltmek için çeşitli yöntemler kullanılmaktadır. Düzeltme yöntemi, metnin veya miktarın üzerinin çizilmesinden ve doğru metin veya miktarın çarpı işaretinin üzerine yazılmasından oluşur. Üzeri çizilen şeyin okunabilmesi için üzerinin çizilmesi tek satırla yapılır. Yalnızca bir rakam yanlış yazılsa bile tutarın tamamının üzeri çizilir. Düzeltme belirtilmeli ve onaylanmalıdır: belgede - belgeyi onaylayan kişilerin imzalarıyla; muhasebe kayıtlarında - düzeltmeyi yapan kişinin imzası. Düzeltilmiş giriş satırının karşısındaki kenar boşluğunda standart bir sorumluluk reddi beyanı verilmiştir: "Düzeltilmiş olana inanın." Düzeltme yöntemi, toplamların yanlış hesaplanmasından kaynaklanan hataların yanı sıra kayıtta belirtildiği gibi yanlış muhasebe kaydına kayıt yapılması durumunda da kullanılır. Bu yöntem, toplamların girilmesinden önce yevmiye-sipariş muhasebe formunun kayıtlarında ve ayrıca bilançonun sunulmasından önce anma-sipariş formunun muhasebe kayıtlarında hatalar tespit edilmesi durumunda kullanılır. Sonuçların Büyük Defter'e aktarılmasından sonra herhangi bir düzeltme yapılmasına izin verilmez. Bu durumda muhasebe departmanı, verileri Genel Muhasebe'ye ayrı bir satır olarak girilen hata miktarına ilişkin bir sertifika düzenler. Bu sertifikalar uygun kayıtlarda saklanır. Ek kayıt yöntemi - kayıtlara kaydedilen tutar gerçek tutardan az olduğunda kullanılır: ▪ hesapların yazışmaları doğru ancak daha az miktarda belirtilmişse; ▪ Üretimin fiili maliyeti standart (planlanan) maliyetten yüksekse. Eksik tutar için paylaşımlar yapılmaktadır. Örnek 1 Cari hesaptaki ekstreye göre kasiyer 1000 ruble aldı. Hazırlanan muhasebe kayıtları: Borç hesaplar 50 "Yazar kasa" Кредит hesaplar 51 100 ruble tutarında "cari hesaplar". Bu, ek kablolamanın gerekli olduğu anlamına gelir: Borç hesaplar 50 "Yazar kasa" Кредит hesaplar 51 900 ruble tutarında "cari hesaplar". "Kırmızı ters çevirme" yöntemi (veya negatif giriş), büyük miktarda yapılmışsa veya yanlış giriş yapıldığında hatalı girişleri düzeltmek için kullanılır. Düzeltme, yanlış girişin veya girişin kırmızı renkle (veya "daire" vurgulanarak) yeniden yazılması ve ardından girişin normal renkte yapılmasıdır. Toplamlar hesaplanırken “kırmızı” tutar çıkarılır. Örnek 2 Önceki örnektekiyle aynı durumu ele alalım, ancak bu kablolama seçeneğiyle: Borç hesaplar 51 "Mevcut hesaplar" Кредит hesaplar 50 1000 ruble tutarında "kasa". Düzeltme ilanı yazmaktır: Borç hesaplar 51 "Mevcut hesaplar" Кредит hesaplar 50 1000 ruble tutarında "kasa". kırmızı mürekkeple yazın ve ardından doğru kablolamayı yazın: Borç hesaplar 50 "Yazar kasa" Кредит hesaplar 51 1000 ruble tutarında "cari hesaplar". Konu 11. MUHASEBE FORMLARI Muhasebedeki bilgileri farklı kombinasyonlarda kaydetmek için, girişler farklı sıralarda yapılan kitaplar, kartlar, dergiler vb. Kullanılır. Sonuç olarak, çeşitli muhasebe biçimleri oluşur. Muhasebe biçimi, sentetik ve analitik muhasebe arasındaki bağlantıyı, işlemleri kaydetme yöntem ve tekniklerini, muhasebe sürecinin teknolojisini ve organizasyonunu önceden belirleyen bir dizi muhasebe kaydı olarak anlaşılmaktadır. Aşağıdakiler en yaygın muhasebe biçimleridir. "Dergi Ana Sayfası". Bu, küçük üretim hacmine sahip kuruluşlarda, bireysel kurumlarda ve bazı mali otoritelerde tutulan defter ve kart muhasebesi formlarından biridir. Bu formun karakteristik bir özelliği, kronolojik ve sistematik kayıt kayıtlarının tek bir kayıtta (Ana Günlük) birleştirilmesidir. Günlükteki işlemler doğrudan birincil veya özet belgelerden kaydedilir. Kayıt olurken her işleme bir numara atanır ve bir satır tahsis edilir. Ay başında sentetik hesap bakiyeleri yevmiyeye aktarılır. Daha sonra işlemler kaydedilir, ciro görüntülenir ve bakiye hesaplanır. Bu nedenle takip eden ayın 1'inde bakiye kaydedilerek hesaplar kapatılır. Analitik muhasebe kitaplarda veya kartlarda tutulur. Analitik muhasebe verilerine dayanarak, sentetik muhasebe verileriyle doğrulanan bir ciro tablosu derlenir.

Mülk kayıtları kullanılarak basit bir form korunur. Muhasebe kayıtları olarak sekiz birleşik ifade kullanılır: ▪ B1 (sabit varlıklar ve amortisman giderlerinin muhasebeleştirilmesi); ▪ B2 (stoklar, mallar, nihai ürünler ve değere göre ödenen KDV'nin muhasebeleştirilmesi); ▪ B3 (üretim maliyetlerinin muhasebeleştirilmesi); ▪ B4 (nakit ve fon muhasebesi); ▪ B5 (uzlaşmalar ve diğer işlemlere ilişkin muhasebe); ▪ B6 (satış muhasebesi); ▪ B7 (tedarikçilerle yapılan anlaşmaların muhasebeleştirilmesi); ▪ B8 (ücretlerin muhasebeleştirilmesi). İşlemlerin muhasebesi ay sonunda toplam ciro hesaplanarak tamamlanır. Sonuçlar satranç sayfası B9'a girilir. Muhasebenin anma emri formu, adını birincil belgelerin işlenmesini tamamlayan anma emrinden alır. Bu muhasebe şekliyle, her ticari işlem (veya konsolide bir belgede birleştirilen işlem grubu) için bir anma emri düzenlenir. Bu formun karakteristik bir özelliği, muhasebe departmanı tarafından alınan belgelerin biriktirilmesi ve birikimli beyanlarda kaydedilmesidir. Her belge grubu için bir anma emri düzenlenir. Bu işleme ilişkin ana ve özet tüm belgeler ekte yer almaktadır. Sipariş, işlemin numarasını, özetini, borç, alacak, tutarı belirtir. Sentetik muhasebe iki kayıtta tutulur: ▪ kayıt günlüğü; ▪ Genel muhasebe. Günlük, işlemleri kronolojik sırayla kaydetmek için kullanılır. Anma emirleri daha sonra çift taraflı olan Büyük Defter'e kaydedilir. Analitik muhasebe esas olarak kartlarda gerçekleştirilir; analitik muhasebe kayıtlarına girişler doğrudan siparişe ekli birincil veya özet belgelerden yapılır. Günlük sipariş formu, adını ana kayıttan - günlük siparişinden almıştır. Bu muhasebe biçiminde iki ana kayıt kullanılır: ▪ Verilerin özetlenmesi ve gruplandırılması işini kolaylaştırmak için özel gelişim tabloları kullanılır. Sipariş dergileri satranç prensibine göre oluşturulmuş ücretsiz sayfalardır. Girişler belgelerin alınmasına göre yapılır. Sipariş günlükleri kredi esasına göre oluşturulur. Bir hesap için (sipariş günlüğü No. 1 - "Nakit", sipariş günlüğü No. 2 - "Cari hesap") veya birkaç hesap için (sipariş günlüğü No. 10 - "Üretim maliyetleri") kullanılabilirler. Sipariş yevmiyelerinin yanı sıra ekstreler de açılır. Gerekli analitik göstergelerin doğrudan sipariş günlüklerinden elde edilmesi zor olduğunda kullanılırlar. Nakit işlemler, cari ve döviz hesaplarındaki işlemler hem borç hem de alacak olarak kaydedilmektedir. Ay sonundaki yevmiye emirlerinin toplam verileri defteri kebire aktarılır.

Büyük defter bir yıl süreyle açılır. Her hesaba bir veya iki sayfa tahsis edilir. Defteri kebir ve diğer kayıtlara göre raporlama formları doldurulur. Otomatik (elektronik) form, veri işleme için bilgisayar teknolojisinin kullanılmasıyla ortaya çıktı. Belirli göstergelerin ve hesaplamaların oluşturulmasına olanak sağlayan özel muhasebe programları ve finansal hesaplama programları geliştirilmiştir. Elektronik muhasebe formunu kullanmak şunları yapmanızı sağlar: